Forum breadcrumbs – You are here:ForumChuyên ngành BSD cung cấp: Xây dựngHướng dẫn lập dự toán cho dự án x …

Hướng dẫn lập dự toán cho dự án xây dựng

bsdinsight@bsdinsight-com

837 Posts

#1 · 31 March 2025, 11:06

Quote from bsdinsight on 31 March 2025, 11:06Tài liệu “Construction Cost Estimating Guide” do Idaho Transportation Department (ITD) xuất bản vào tháng 4 năm 2020. Đây là một hướng dẫn toàn diện nhằm hỗ trợ nhân viên ITD trong việc lập và quản lý chi phí dự án giao thông một cách đáng tin cậy.

1. Mục đích và mục tiêu của hướng dẫn (Section 1)

2. Khái niệm chung về ước tính (Section 2)

3. Chi phí dự án (Section 3)

4. Các mức ước tính trong quá trình phát triển dự án (Section 4)

5. Quy trình ước tính (Section 5)

6. Các yếu tố của ước tính chi phí (Section 6)

7. Phương pháp ước tính chi phí (Section 7)

8. Tài nguyên ước tính (Section 8)

9. Quản lý ước tính (Section 9)

10. Dự phòng, lạm phát và tăng giá (Section 10)

Phụ lục (Appendices)

Tóm tắt tổng quan

Tài liệu này là một công cụ thực tế, chi tiết để lập và quản lý chi phí dự án giao thông. Nó nhấn mạnh:

Tài liệu “Construction Cost Estimating Guide” do Idaho Transportation Department (ITD) xuất bản vào tháng 4 năm 2020. Đây là một hướng dẫn toàn diện nhằm hỗ trợ nhân viên ITD trong việc lập và quản lý chi phí dự án giao thông một cách đáng tin cậy.

1. Mục đích và mục tiêu của hướng dẫn (Section 1)

-

Mục đích (1.1): Tài liệu này được thiết kế để giúp nhân viên ITD lập các ước tính chi phí dự án chính xác và quản lý chi phí hiệu quả trong suốt quá trình phát triển dự án. Nó nhấn mạnh rằng các ước tính không nên bị điều chỉnh sai lệch (giảm để phù hợp ngân sách hoặc tăng không có lý do chính đáng).

-

Mục tiêu chính (1.2):

-

Ưu tiên quản lý và kiểm soát chi phí trong toàn bộ ITD.

-

Đảm bảo các ước tính ban đầu ổn định và phù hợp với phạm vi dự án.

-

Đánh giá đúng mức độ không chắc chắn và dự phòng.

-

Xây dựng quy trình quản lý chi phí rõ ràng để xử lý các thay đổi.

-

Ý nghĩa: Đây là kim chỉ nam để đảm bảo tính minh bạch, chính xác và nhất quán trong việc lập ngân sách và quản lý tài chính cho các dự án giao thông.

2. Khái niệm chung về ước tính (Section 2)

-

Estimating là gì? (2.1): Là quá trình dự đoán chi phí (lao động, vật liệu, thiết bị) để hoàn thành dự án dựa trên phạm vi đã xác định. Nó kết hợp cả khoa học (dữ liệu) và nghệ thuật (phán đoán con người).

-

Estimator là ai? (2.2): Người có kinh nghiệm lập ước tính, chịu trách nhiệm đưa tất cả các yếu tố từ bản vẽ và thông số kỹ thuật vào ước tính một cách có tổ chức.

-

Tại sao cần ước tính? (2.3): Để lập kế hoạch tài chính, tăng trách nhiệm giải trình, kiểm soát dự án và giải quyết vấn đề khi xảy ra.

-

Ước tính là gì? (2.4): Tổng hợp tất cả chi phí từ đầu đến cuối dự án, bao gồm chi phí trực tiếp (lao động, vật liệu) và gián tiếp (quản lý, tiện ích).

-

Ước tính tốt cần gì? (2.5): Chính xác, đáng tin cậy, bền vững, có tài liệu rõ ràng, đánh giá rủi ro và được xác minh.

-

Giả định và loại trừ chính (2.6): Cần ghi rõ những gì được bao gồm (giả định) và không bao gồm (loại trừ) để tránh nhầm lẫn về phạm vi và chi phí.

Ý nghĩa: Phần này đặt nền tảng lý thuyết, nhấn mạnh tầm quan trọng của việc lập ước tính cẩn thận và có cơ sở.

3. Chi phí dự án (Section 3)

-

Các thành phần chi phí: Bao gồm chi phí cơ bản (base estimate), khoản dự phòng, lạm phát, và các khoản phụ trợ (allowances) cho các mục chưa xác định chi tiết.

-

Khoản phụ trợ (3.1): Là placeholder cho các mục đã biết nhưng chưa được định lượng cụ thể, cần giảm dần khi dự án rõ ràng hơn.

-

Chi phí huy động (Mobilization – 3.2): Là khoản chi phí khó ước tính, bao gồm việc di chuyển thiết bị, tài nguyên đến công trường, chi phí khởi động, và các chi phí gián tiếp khác. Nó phụ thuộc vào vị trí, độ phức tạp, và mùa thi công.

Ý nghĩa: Hiểu các yếu tố chi phí giúp lập kế hoạch ngân sách toàn diện hơn, tránh bỏ sót hoặc tính trùng.

4. Các mức ước tính trong quá trình phát triển dự án (Section 4)

-

Lập kế hoạch (Planning – 4.1): Ước tính sơ bộ dựa trên dữ liệu lịch sử (ví dụ: chi phí trung bình mỗi dặm đường), dùng cho chương trình dài hạn (ITIP). Dùng khoản dự phòng cao do chưa có chi tiết.

-

Xác định phạm vi (Scoping – 3.2): Đặt chi phí cơ sở (baseline) để so sánh với các ước tính sau này, dựa trên các số liệu ban đầu như chiều dài đường, kích thước cấu trúc.

-

Phát triển (Development – 4.3): Bao gồm sơ bộ, trung gian, và thiết kế cuối cùng. Ước tính được tinh chỉnh khi có thêm dữ liệu về số lượng và đơn giá.

-

PS&E và trước đấu thầu (4.4): Ước tính của kỹ sư (Engineer’s Estimate) được dùng để đấu thầu, cần cập nhật nếu thị trường biến động.

Ý nghĩa: Mỗi giai đoạn đòi hỏi mức độ chi tiết và phương pháp ước tính khác nhau, phản ánh sự tiến triển của dự án.

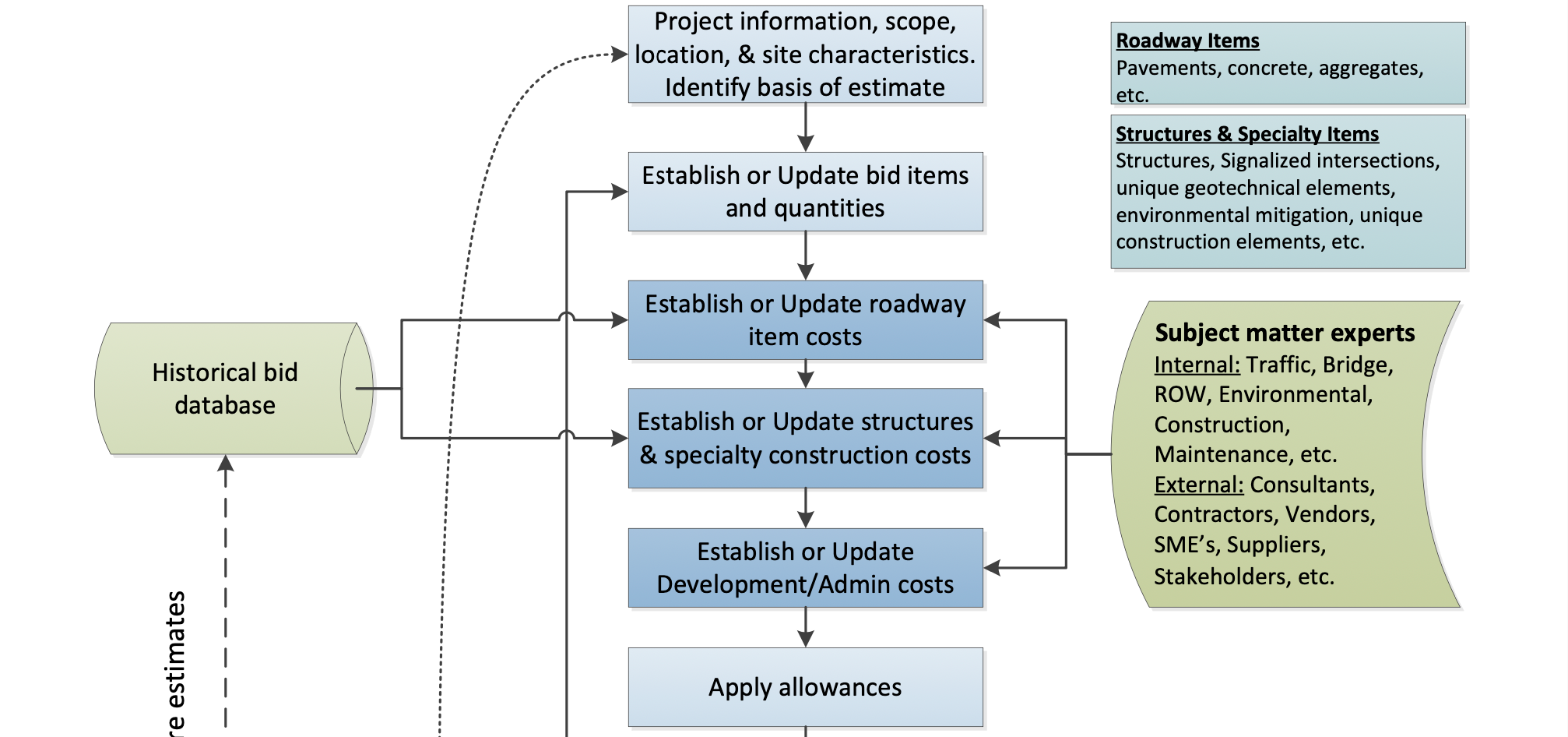

5. Quy trình ước tính (Section 5)

-

Các bước chính:

-

Xác định cơ sở ước tính (scope, bản vẽ, giả định).

-

Lập ước tính cơ bản (chi phí xây dựng, phát triển, quản lý).

-

Đánh giá rủi ro và đặt khoản dự phòng.

-

Xác định lạm phát, tăng giá, và dự phòng đấu thầu.

-

Xem xét tổng ước tính (kiểm tra tính đầy đủ và hợp lý).

-

Ý nghĩa: Quy trình này đảm bảo ước tính có hệ thống và có thể cập nhật khi dự án thay đổi.

6. Các yếu tố của ước tính chi phí (Section 6)

-

Vật liệu (6.1): Bao gồm vật liệu cố định (để lại công trình) và tạm thời (dùng trong thi công). Cần tính thuế, vận chuyển, và hao hụt (waste allowance).

-

Thiết bị (6.2): Chi phí thuê/mua, vận hành, và thời gian sử dụng. Dựa trên năng suất dự kiến và nguồn dữ liệu như Rental Blue Book.

-

Lao động (6.3): Tính theo số giờ, loại lao động, và mức lương (có thể áp dụng luật Davis-Bacon cho dự án liên bang). Bao gồm chi phí gián tiếp như bảo hiểm, phúc lợi.

-

Thời gian (6.4): Ảnh hưởng đến chi phí thiết bị và lao động. Cần cân bằng để tránh chi phí tăng do thời gian quá ngắn hoặc quá dài.

-

Năng suất (6.1): Đo lường lượng công việc hoàn thành trong một đơn vị thời gian, bị ảnh hưởng bởi địa điểm, điều kiện công trường, và thời tiết.

-

Chi phí gián tiếp và lợi nhuận (6.5): Bao gồm chi phí quản lý và khoản lợi nhuận mà nhà thầu thêm vào.

Ý nghĩa: Phân tích từng yếu tố giúp ước tính chi tiết và sát thực tế hơn.

7. Phương pháp ước tính chi phí (Section 7)

-

Phương pháp tham số (Parametric – 7.1): Dùng dữ liệu lịch sử (ví dụ: chi phí mỗi dặm) cho ước tính sớm.

-

Dựa trên đấu thầu lịch sử (Historical Bid-Based – 7.2): Dùng giá thầu trước đây, điều chỉnh theo điều kiện hiện tại.

-

Dựa trên chi phí (Cost-Based – 7.3): Phân tích chi tiết lao động, vật liệu, thiết bị; tốn thời gian nhưng chính xác hơn.

-

Dựa trên rủi ro (Risk-Based – 7.4): Đánh giá rủi ro và thêm dự phòng phù hợp, đặc biệt hữu ích cho dự án phức tạp.

Ý nghĩa: Tùy giai đoạn và độ phức tạp, có thể kết hợp nhiều phương pháp để đạt kết quả tốt nhất.

8. Tài nguyên ước tính (Section 8)

-

Dữ liệu đấu thầu lịch sử (8.1): Công cụ Average Bid Item Price Report của ITD cung cấp giá thầu trước đây.

-

RS Means (8.2): Sách tham khảo hàng năm về chi phí xây dựng.

-

Rental Blue Book (8.3): Cung cấp chi phí thuê thiết bị.

-

Thư viện cá nhân (8.4): Kinh nghiệm cá nhân của người lập ước tính.

-

Nhà cung cấp/nhà thầu (8.5): Liên hệ để lấy thông tin khi thiếu dữ liệu.

Ý nghĩa: Các nguồn này giúp tăng độ chính xác và cập nhật của ước tính.

9. Quản lý ước tính (Section 9)

-

Quản lý chi phí và giao tiếp (9.1): Dùng đánh giá độc lập, giao tiếp rõ ràng, và lưu trữ ước tính cẩn thận.

-

Cơ sở ước tính (9.2): Ghi lại thông tin, giả định, rủi ro để hỗ trợ kiểm tra và cập nhật.

-

Đánh giá độc lập (9.3): Đảm bảo tính khách quan bằng cách để người ngoài dự án xem xét.

-

Tài liệu và quản lý thay đổi (9.4): Ghi lại mọi thay đổi về phạm vi hoặc chi phí để tránh nhầm lẫn.

Ý nghĩa: Quản lý tốt giúp duy trì tính minh bạch và kiểm soát chi phí.

10. Dự phòng, lạm phát và tăng giá (Section 10)

-

Dự phòng phát triển (10.1): Cao ở giai đoạn đầu (30-50%), giảm dần khi dự án rõ ràng (0-10% ở PS&E).

-

Dự phòng xây dựng (10.2): Thường 5%, dùng cho thay đổi đơn hàng hoặc vượt chi phí.

-

Lạm phát (10.3): Điều chỉnh giá trị ước tính theo năm xây dựng, thường 2-3% (dựa trên CPI).

-

Tăng giá (Escalation – 10.4): Biến động giá do thị trường (như thép, xi măng), cần theo dõi riêng.

-

Chỉ số giá (10.5): Các nguồn như Asphalt Index, CPI, NHCCI để cập nhật giá.

Ý nghĩa: Các yếu tố này đảm bảo ước tính phản ánh giá trị thực tế tại thời điểm xây dựng.

Phụ lục (Appendices)

-

A. Yếu tố ảnh hưởng ước tính: Địa lý, giờ làm việc, số lượng, điều kiện đất, phép môi trường, v.v.

-

B. Nguyên nhân ước tính không chính xác: Dữ liệu kém, thiếu kinh nghiệm, không cập nhật khi phạm vi thay đổi.

-

C. Tài liệu tham khảo: Các hướng dẫn từ AASHTO, AACE, và các bang khác.

Tóm tắt tổng quan

Tài liệu này là một công cụ thực tế, chi tiết để lập và quản lý chi phí dự án giao thông. Nó nhấn mạnh:

-

Tính chính xác và minh bạch: Ước tính phải dựa trên dữ liệu thực tế, không bị bóp méo.

-

Quy trình có hệ thống: Từ lập kế hoạch đến đấu thầu, mỗi giai đoạn có phương pháp và mức độ chi tiết riêng.

-

Quản lý rủi ro: Dự phòng và điều chỉnh lạm phát/tăng giá là yếu tố then chốt.

-

Tài nguyên đa dạng: Kết hợp dữ liệu lịch sử, kinh nghiệm, và nguồn bên ngoài.

- You need to login to have access to uploads.

Click for thumbs down.0Click for thumbs up.0

Last edited on 31 March 2025, 11:07 by bsdinsight