Search for answers or browse our knowledge base.

Công thức PMP quan trọng trong quản lý dự án xây dựng

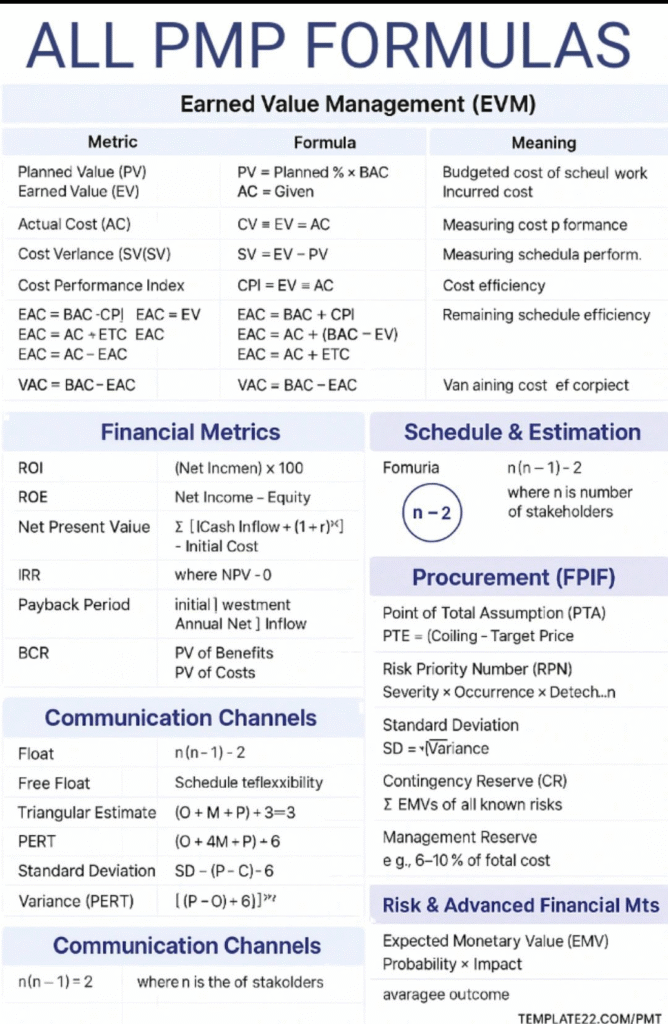

Các Công Thức PMP Quan Trọng: Hướng Dẫn Chi Tiết & Ví Dụ Thực Tế trong Xây Dựng

Quản lý dự án chuyên nghiệp (PMP Project Management Professional) không chỉ đòi hỏi kỹ năng lãnh đạo và lập kế hoạch mà còn cả khả năng hiểu và áp dụng các công thức quan trọng để theo dõi, đánh giá và kiểm soát dự án một cách hiệu quả. Để giúp bạn dễ dàng nắm bắt các kiến thức này, tài liệu sau đây sẽ đi sâu vào các công thức PMP thiết yếu, được phân loại rõ ràng và kèm theo một ví dụ minh họa xuyên suốt trong ngành xây dựng/bất động sản. Trước khi đi vào chi tiết các công thức, chúng ta hãy cùng tìm hiểu các thuật ngữ quan trọng được sử dụng trong bài viết này.

Các thuật ngữ quan trọng

Để hiểu rõ các công thức PMP, dưới đây là danh sách các thuật ngữ thiết yếu cùng với giải thích tóm tắt:

- BAC (Budget At Completion): Ngân sách khi hoàn thành. Đây là tổng ngân sách đã được phê duyệt cho toàn bộ dự án.

- PV (Planned Value): Giá trị kế hoạch. Là giá trị công việc đã được dự kiến hoàn thành đến một thời điểm cụ thể theo lịch trình.

- EV (Earned Value): Giá trị thu được. Là giá trị thực tế của công việc đã hoàn thành tại một thời điểm nhất định, được tính theo ngân sách đã phê duyệt.

- AC (Actual Cost): Chi phí thực tế. Là tổng chi phí đã phát sinh để thực hiện công việc đã hoàn thành.

- SV (Schedule Variance): Chênh lệch lịch trình. Là chỉ số đo lường hiệu suất tiến độ của dự án (EV−PV).

- CV (Cost Variance): Chênh lệch chi phí. Là chỉ số đo lường hiệu suất chi phí của dự án (EV−AC).

- SPI (Schedule Performance Index): Chỉ số hiệu suất lịch trình. Đo lường hiệu quả tiến độ (EV/PV).

- CPI (Cost Performance Index): Chỉ số hiệu suất chi phí. Đo lường hiệu quả chi phí (EV/AC).

- EAC (Estimate At Completion): Ước tính khi hoàn thành. Là ước tính tổng chi phí cuối cùng của dự án khi hoàn tất.

- ETC (Estimate To Complete): Ước tính để hoàn thành. Là chi phí dự kiến cần thiết để hoàn thành phần còn lại của dự án.

- VAC (Variance At Completion): Chênh lệch khi hoàn thành. Là dự kiến chênh lệch giữa ngân sách ban đầu và chi phí ước tính cuối cùng của dự án (BAC−EAC).

- ROI (Return On Investment): Tỷ suất hoàn vốn đầu tư. Đo lường lợi nhuận thu được so với chi phí đầu tư.

- ROE (Return On Equity): Tỷ suất lợi nhuận trên vốn chủ sở hữu. Đo lường mức lợi nhuận của công ty dựa trên vốn chủ sở hữu.

- NPV (Net Present Value): Giá trị hiện tại ròng. Là giá trị hiện tại của tổng dòng tiền ròng dự kiến của dự án trong tương lai, sau khi đã trừ đi chi phí đầu tư ban đầu.

- IRR (Internal Rate of Return): Tỷ suất hoàn vốn nội bộ. Là tỷ lệ chiết khấu mà tại đó NPV của dự án bằng 0.

- Payback Period: Thời gian hoàn vốn. Là khoảng thời gian cần thiết để thu hồi vốn đầu tư ban đầu.

- BCR (Benefit Cost Ratio): Tỷ lệ lợi ích/chi phí. So sánh giá trị hiện tại của lợi ích với giá trị hiện tại của chi phí.

- Ước tính ba điểm (Triangular Estimate): Phương pháp ước tính sử dụng ba giá trị (lạc quan, khả dĩ nhất, bi quan) để tính trung bình.

- PERT (Program Evaluation and Review Technique): Kỹ thuật đánh giá và xem xét chương trình, dùng để ước tính thời lượng/chi phí có trọng số, có tính đến sự không chắc chắn.

- Độ lệch chuẩn (Standard Deviation – SD): Đo lường mức độ phân tán của dữ liệu, cho biết rủi ro về thời gian/chi phí.

- Phương sai (Variance): Bình phương của độ lệch chuẩn, thể hiện mức độ biến động tổng thể.

- Kênh truyền thông: Số lượng các đường dẫn giao tiếp tiềm năng giữa các bên liên quan trong dự án.

- Dự trữ ngẫu nhiên (Contingency Reserve – CR): Khoản dự phòng ngân sách cho các rủi ro đã biết nhưng không chắc chắn (known-unknowns).

- Dự trữ quản lý (Management Reserve – MR): Khoản dự phòng ngân sách cho các rủi ro chưa biết (unknown-unknowns) hoặc thay đổi lớn trong phạm vi.

- EMV (Expected Monetary Value): Giá trị tiền tệ kỳ vọng. Giá trị trung bình của một kết quả khi có nhiều kịch bản, tính bằng Xác suất x Tác động.

- RPN (Risk Priority Number): Số rủi ro ưu tiên. Chỉ số dùng để đánh giá mức độ ưu tiên của rủi ro (Mức độ nghiêm trọng x Khả năng xảy ra x Khả năng phát hiện).

- Float / Slack: Độ trễ/Độ trôi. Thời gian linh hoạt mà một hoạt động có thể bị trì hoãn mà không ảnh hưởng đến tiến độ dự án hoặc các hoạt động tiếp theo.

- PTA (Point of Total Assumption): Điểm giả định. Điểm mà tại đó nhà thầu bắt đầu chịu 100% chi phí vượt trội trong một số loại hợp đồng.

1. Quản lý giá trị thu được (Earned Value Management – EVM)

EVM là một phương pháp quản lý dự án mạnh mẽ giúp đo lường hiệu suất và tiến độ dự án một cách khách quan. Nó tích hợp phạm vi, chi phí và lịch trình để đưa ra một bức tranh tổng thể về sức khỏe dự án.

Ví dụ: Chúng ta sẽ theo dõi một dự án xây dựng khu dân cư “Khu Đô Thị Xanh” với ngân sách ban đầu (BAC) là 200 tỷ VND và thời gian thực hiện dự kiến là 24 tháng.

Các chỉ số chính:

- Giá trị kế hoạch (Planned Value – PV): Giá trị công việc đã được lên kế hoạch hoàn thành đến một thời điểm nhất định.

- Công thức: PV=(Phần trăm hoàn thành theo kế hoạch)×BAC

- Ý nghĩa: Ngân sách công việc đã lên lịch để thực hiện.

- Ví dụ: Sau 6 tháng (tức là 25% thời gian dự kiến), theo kế hoạch, dự án “Khu Đô Thị Xanh” phải hoàn thành 30% công việc.

- PV=30%×200 tỷ VND=60 tỷ VND

- Best Practice trong Xây dựng/Bất động sản: Thường xuyên cập nhật PV dựa trên tiến độ tổng thể theo kế hoạch, đặc biệt là tại các mốc quan trọng (ví dụ: hoàn thành móng, cất nóc, hoàn thiện ngoại thất).

- Giá trị thu được (Earned Value – EV): Giá trị công việc thực sự đã hoàn thành tính đến thời điểm hiện tại. (Lưu ý: công thức trong hình ảnh bạn cung cấp có vẻ bị nhầm lẫn. Công thức chính xác hơn là EV=(Phần trăm hoàn thành thực tế)×BAC).

- Công thức: EV=(Phaˆˋn tra˘m hoaˋn thaˋnh thực teˆˊ)×BAC

- Ý nghĩa: Giá trị ngân sách của công việc đã hoàn thành trên thực tế.

- Ví dụ: Sau 6 tháng, mặc dù kế hoạch là 30%, nhưng thực tế dự án “Khu Đô Thị Xanh” chỉ hoàn thành được 25% công việc.

- EV=25%×200 tỷ VND=50 tỷ VND

- Best Practice trong Xây dựng/Bất động sản: EV phải được xác định dựa trên các nghiệm thu khối lượng thực tế, có sự xác nhận của giám sát, tư vấn. Tránh ước tính chủ quan.

- Chi phí thực tế (Actual Cost – AC): Tổng chi phí thực tế đã phát sinh cho công việc đã hoàn thành đến thời điểm hiện tại.

- Ý nghĩa: Chi phí thực tế phát sinh.

- Ví dụ: Sau 6 tháng, chi phí thực tế mà dự án “Khu Đô Thị Xanh” đã bỏ ra là 55 tỷ VND.

- AC=55 tỷ VND

- Best Practice trong Xây dựng/Bất động sản: Luôn theo dõi chặt chẽ các hóa đơn, phiếu chi, bảng lương, báo cáo tài chính của từng hạng mục để có số liệu AC chính xác và kịp thời.

Phân tích hiệu suất:

- Chênh lệch lịch trình (Schedule Variance – SV): Đo lường hiệu suất lịch trình.

- Công thức: SV=EV−PV

- Ý nghĩa: Đo lường hiệu suất lịch trình của dự án.

- Giải thích:

- SV>0: Dự án đang đi trước lịch trình.

- SV<0: Dự án đang bị chậm tiến độ.

- SV=0: Dự án đúng lịch trình.

- Ví dụ:

- SV=50 tỷ VND−60 tỷ VND=−10 tỷ VND

- Kết quả: Dự án “Khu Đô Thị Xanh” đang bị chậm tiến độ tương đương với 10 tỷ VND giá trị công việc.

- Best Practice trong Xây dựng/Bất động sản: Một SV âm trong xây dựng thường chỉ ra sự chậm trễ trong các mốc quan trọng. Cần xác định nguyên nhân (thời tiết, thiếu vật tư, nhân công) và lập kế hoạch bù tiến độ khẩn cấp (ví dụ: làm thêm giờ, tăng ca).

- Chênh lệch chi phí (Cost Variance – CV): Đo lường hiệu suất chi phí.

- Công thức: CV=EV−AC

- Ý nghĩa: Đo lường hiệu suất chi phí của dự án.

- Giải thích:

- CV>0: Dự án đang tiết kiệm chi phí.

- CV<0: Dự án đang vượt ngân sách.

- CV=0: Dự án đúng ngân sách.

- Ví dụ:

- CV=50 tỷ VND−55 tỷ VND=−5 tỷ VND

- Kết quả: Dự án “Khu Đô Thị Xanh” đang vượt ngân sách 5 tỷ VND.

- Best Practice trong Xây dựng/Bất động sản: CV âm là cảnh báo đỏ về quản lý chi phí. Cần rà soát các hợp đồng thầu phụ, chi phí vật tư, nhân công. Có thể cần đàm phán lại, tìm kiếm nhà cung cấp mới, hoặc tối ưu hóa quy trình thi công để giảm chi phí.

- Chỉ số hiệu suất chi phí (Cost Performance Index – CPI): Đo lường hiệu quả sử dụng ngân sách.

- Công thức: CPI=EV/AC

- Ý nghĩa: Hiệu quả chi phí.

- Giải thích:

- CPI>1: Dự án đang tiết kiệm chi phí (kiếm được nhiều hơn chi).

- CPI<1: Dự án đang vượt ngân sách (kiếm được ít hơn chi).

- CPI=1: Dự án đúng ngân sách.

- Ví dụ:

- CPI=50 tỷ VND/55 tỷ VND≈0.91

- Kết quả: Với mỗi 1 VND chi ra, dự án “Khu Đô Thị Xanh” chỉ thu về 0.91 VND giá trị công việc. Điều này xác nhận dự án đang vượt ngân sách.

- Best Practice trong Xây dựng/Bất động sản: Một CPI thấp đòi hỏi phân tích chi phí từng hạng mục (ví dụ: chi phí đào móng, đổ bê tông, lắp đặt điện nước). Có thể chi phí nguyên vật liệu tăng cao, hoặc có lãng phí trong quá trình thi công.

- Chỉ số hiệu suất lịch trình (Schedule Performance Index – SPI): Đo lường hiệu quả tiến độ.

- Công thức: SPI=EV/PV

- Ý nghĩa: Hiệu quả lịch trình.

- Giải thích:

- SPI>1: Dự án đang đi trước lịch trình.

- SPI<1: Dự án đang bị chậm tiến độ.

- SPI=1: Dự án đúng lịch trình.

- Ví dụ:

- SPI=50 tỷ VND/60 tỷ VND≈0.83

- Kết quả: Dự án “Khu Đô Thị Xanh” đang bị chậm tiến độ. Với mỗi 1 VND giá trị công việc đáng lẽ phải hoàn thành, chỉ có 0.83 VND giá trị được hoàn thành.

- Best Practice trong Xây dựng/Bất động sản: SPI thấp trong xây dựng thường là dấu hiệu của sự tắc nghẽn trong chuỗi cung ứng, chậm trễ cấp phép, hoặc thiếu hụt nhân lực/thiết bị. Cần rà soát đường găng của dự án để tìm ra các hoạt động gây chậm trễ và điều chỉnh kế hoạch.

Dự báo (Forecasting):

- Ước tính khi hoàn thành (Estimate At Completion – EAC): Ước tính tổng chi phí cuối cùng của dự án khi hoàn thành.

- Công thức:

- EAC=AC+BAC−EV (Nếu hiệu suất chi phí hiện tại được kỳ vọng sẽ thay đổi trong tương lai và phần còn lại sẽ được hoàn thành theo ngân sách ban đầu).

- EAC=BAC/CPI (Nếu hiệu suất chi phí hiện tại được kỳ vọng sẽ tiếp tục cho phần còn lại của dự án một cách đồng nhất).

- EAC=AC+ETC (ETC: Ước tính để hoàn thành – Estimate To Complete).

- EAC=AC+(BAC−EV)/(CPI×SPI) (Nếu yếu tố lịch trình cũng ảnh hưởng đến hiệu suất chi phí).

- Ý nghĩa: Tổng chi phí dự kiến khi hoàn thành.

- Ví dụ (sử dụng EAC=BAC/CPI, giả định hiệu suất chi phí hiện tại sẽ tiếp diễn):

- EAC=200 tỷ VND/0.91≈219.78 tỷ VND

- Kết quả: Với hiệu suất hiện tại, dự kiến tổng chi phí của dự án “Khu Đô Thị Xanh” sẽ là khoảng 219.78 tỷ VND, cao hơn đáng kể so với ngân sách ban đầu (200 tỷ VND).

- Best Practice trong Xây dựng/Bất động sản: Tính toán EAC thường xuyên là rất quan trọng để quản lý dòng tiền và thông báo cho chủ đầu tư. Nếu EAC tăng quá cao, có thể cần xem xét lại phạm vi dự án hoặc tìm cách giảm chi phí.

- Công thức:

- Ước tính để hoàn thành (Estimate To Complete – ETC): Ước tính chi phí cần thiết để hoàn thành phần còn lại của dự án.

- Công thức: ETC=EAC−AC

- Ý nghĩa: Chi phí còn lại để hoàn thành.

- Ví dụ:

- ETC=219.78 tỷ VND−55 tỷ VND=164.78 tỷ VND

- Kết quả: Dự kiến sẽ cần thêm 164.78 tỷ VND để hoàn thành dự án “Khu Đô Thị Xanh”.

- Best Practice trong Xây dựng/Bất động sản: ETC giúp xác định lượng vốn cần bổ sung cho các giai đoạn tiếp theo. Cần so sánh ETC với ngân sách còn lại để đánh giá khả năng hoàn thành dự án.

- Chênh lệch khi hoàn thành (Variance At Completion – VAC): Dự kiến chênh lệch giữa tổng ngân sách và chi phí dự kiến khi hoàn thành.

- Công thức: VAC=BAC−EAC

- Ý nghĩa: Dự kiến chênh lệch giữa ngân sách và chi phí cuối cùng.

- Ví dụ:

- VAC=200 tỷ VND−219.78 tỷ VND=−19.78 tỷ VND

- Kết quả: Dự án “Khu Đô Thị Xanh” dự kiến sẽ vượt ngân sách 19.78 tỷ VND khi hoàn thành.

- Best Practice trong Xây dựng/Bất động sản: Một VAC âm lớn là dấu hiệu cho thấy dự án đang gặp vấn đề nghiêm trọng về tài chính. Cần có kế hoạch điều chỉnh ngân sách, hoặc thậm chí xem xét lại tính khả thi của dự án.

2. Các chỉ số tài chính

Các chỉ số tài chính giúp đánh giá tính khả thi và lợi nhuận của dự án từ góc độ tài chính.

- Tỷ suất hoàn vốn đầu tư (Return On Investment – ROI): Đo lường hiệu quả sinh lời của một khoản đầu tư.

- Công thức: ROI=(Lợi nhuận roˋng/Tổng chi phıˊ đaˆˋu tư)×100%

- Ý nghĩa: Lợi nhuận của một khoản đầu tư.

- Ví dụ: Giả sử khi hoàn thành, dự án “Khu Đô Thị Xanh” có tổng doanh thu từ việc bán nhà là 250 tỷ VND và tổng chi phí là 219.78 tỷ VND.

- Lợi nhuận ròng = 250 tỷ VND−219.78 tỷ VND=30.22 tỷ VND

- ROI=(30.22 tỷ VND/219.78 tỷ VND)×100%≈13.75%

- Best Practice trong Xây dựng/Bất động sản: ROI là chỉ số then chốt để đánh giá sự hấp dẫn của dự án. Chủ đầu tư luôn muốn ROI cao hơn chi phí vốn và các cơ hội đầu tư khác.

- Tỷ suất lợi nhuận trên vốn chủ sở hữu (Return On Equity – ROE): Đo lường lợi nhuận của một công ty so với vốn chủ sở hữu.

- Công thức: ROE=Lợi nhuận roˋng/Voˆˊn chủ sở hữu

- Ý nghĩa: Mức lợi nhuận trên vốn cổ phần.

- Ví dụ: Nếu công ty phát triển dự án “Khu Đô Thị Xanh” có lợi nhuận ròng 30.22 tỷ VND và vốn chủ sở hữu dành cho dự án là 80 tỷ VND.

- ROE=30.22 tỷ VND/80 tỷ VND≈0.3778 hay 37.78%

- Best Practice trong Xây dựng/Bất động sản: ROE cao cho thấy công ty đang sử dụng vốn của cổ đông hiệu quả để tạo ra lợi nhuận. Đây là yếu tố quan trọng đối với các nhà đầu tư bất động sản.

- Giá trị hiện tại ròng (Net Present Value – NPV): Giá trị hiện tại của dòng tiền ròng trong tương lai của một dự án.

- Công thức: NPV=∑[Doˋng tieˆˋn roˋng trong na˘m t/(1+r)t]−Chi phıˊ ban đaˆˋu

- Trong đó: r là tỷ lệ chiết khấu (tỷ lệ hoàn vốn yêu cầu), t là số năm.

- Ý nghĩa: Giá trị hiện tại của một khoản đầu tư.

- Giải thích:

- NPV>0: Dự án được xem là có lợi nhuận và nên được xem xét.

- NPV<0: Dự án không có lợi nhuận và nên từ chối.

- NPV=0: Dự án hòa vốn.

- Ví dụ: Giả sử dự án “Khu Đô Thị Xanh” yêu cầu chi phí ban đầu 200 tỷ VND. Dòng tiền ròng dự kiến (sau khi trừ chi phí hoạt động) trong 3 năm đầu sau khi hoàn thành và bán hàng là: Năm 1: 50 tỷ; Năm 2: 80 tỷ; Năm 3: 120 tỷ. Tỷ lệ chiết khấu (r) là 12%.

- NPV=[50/(1+0.12)1]+[80/(1+0.12)2]+[120/(1+0.12)3]−200

- NPV≈44.64+63.78+85.67−200≈−5.91 tỷ VND

- Kết quả: NPV<0. Điều này cho thấy với tỷ lệ chiết khấu 12%, dự án “Khu Đô Thị Xanh” không có lợi nhuận, tức là giá trị hiện tại của các dòng tiền thu về ít hơn chi phí bỏ ra.

- Best Practice trong Xây dựng/Bất động sản: NPV là công cụ quan trọng để ra quyết định đầu tư. Nếu NPV âm, chủ đầu tư cần cân nhắc lại dự án, có thể cần điều chỉnh quy mô, chi phí, hoặc tìm kiếm nguồn vốn với lãi suất thấp hơn.

- Công thức: NPV=∑[Doˋng tieˆˋn roˋng trong na˘m t/(1+r)t]−Chi phıˊ ban đaˆˋu

- Tỷ suất hoàn vốn nội bộ (Internal Rate of Return – IRR): Tỷ lệ chiết khấu khiến NPV của tất cả dòng tiền (âm và dương) từ một dự án cụ thể bằng 0.

- Công thức: Khi NPV=0 (Thường được tính bằng phần mềm tài chính hoặc phương pháp thử và sai).

- Ý nghĩa: Tỷ lệ lợi nhuận của một khoản đầu tư.

- Giải thích: Nếu IRR> tỷ lệ chiết khấu yêu cầu, dự án có thể được chấp nhận.

- Ví dụ: Với ví dụ trên của “Khu Đô Thị Xanh”, do NPV âm ở mức chiết khấu 12%, IRR sẽ nhỏ hơn 12%. Một tính toán chi tiết hơn (thường dùng phần mềm) sẽ cho ra con số cụ thể. Giả sử, IRR của dự án này là 9.5%.

- Kết quả: IRR=9.5%. Nếu tỷ lệ hoàn vốn yêu cầu của chủ đầu tư là 12%, thì 9.5%<12%, dự án không đạt yêu cầu.

- Best Practice trong Xây dựng/Bất động sản: IRR là một tiêu chí phổ biến để so sánh các dự án đầu tư bất động sản khác nhau. Chủ đầu tư sẽ ưu tiên các dự án có IRR cao hơn.

- Thời gian hoàn vốn (Payback Period): Thời gian cần thiết để thu hồi vốn đầu tư ban đầu của một dự án.

- Công thức: Chi phí đầu tư ban đầu / Dòng tiền ròng hàng năm (đối với dòng tiền đều) hoặc tính toán cộng dồn.

- Ý nghĩa: Thời gian để thu hồi vốn đầu tư.

- Ví dụ: Với dự án “Khu Đô Thị Xanh”, chi phí ban đầu 200 tỷ VND. Dòng tiền ròng: Năm 1: 50 tỷ; Năm 2: 80 tỷ; Năm 3: 120 tỷ.

- Cuối năm 1: Thu hồi 50 tỷ. Còn lại: 150 tỷ.

- Cuối năm 2: Thu hồi thêm 80 tỷ. Tổng cộng: 50+80=130 tỷ. Còn lại: 70 tỷ.

- Năm 3: Cần 70 tỷ từ dòng tiền 120 tỷ. Thời gian cần = (70/120)×12 thaˊng≈7 thaˊng.

- Thời gian hoàn vốn = 2 na˘m+7 thaˊng=2 na˘m7 thaˊng.

- Best Practice trong Xây dựng/Bất động sản: Thời gian hoàn vốn là yếu tố quan trọng đối với các nhà đầu tư muốn thu hồi vốn nhanh, đặc biệt trong môi trường kinh tế biến động. Dự án có thời gian hoàn vốn ngắn hơn thường được ưu tiên.

- Tỷ lệ lợi ích/chi phí (Benefit Cost Ratio – BCR): So sánh lợi ích ròng dự kiến với chi phí dự kiến của một dự án.

- Công thức: BCR=Giaˊ trị hiện tại của lợi ıˊch/Giaˊ trị hiện tại của chi phıˊ

- Ý nghĩa: Hiện giá (PV) của lợi ích / Hiện giá (PV) của chi phí.

- Giải thích:

- BCR>1: Lợi ích vượt quá chi phí.

- BCR<1: Chi phí vượt quá lợi ích.

- BCR=1: Lợi ích bằng chi phí.

- Ví dụ: Từ ví dụ NPV của “Khu Đô Thị Xanh”, tổng hiện giá của dòng tiền thu về là 44.64+63.78+85.67=194.09 tỷ VND. Hiện giá của chi phí ban đầu là 200 tỷ VND.

- BCR=194.09 tỷ VND/200 tỷ VND≈0.97

- Kết quả: BCR<1, cho thấy lợi ích hiện tại của dự án thấp hơn chi phí. Điều này tương đồng với kết quả NPV âm.

- Best Practice trong Xây dựng/Bất động sản: BCR được sử dụng để đánh giá hiệu quả kinh tế của dự án, đặc biệt là các dự án công cộng hoặc hạ tầng. Một BCR cao hơn 1 là dấu hiệu tốt.

3. Ước tính lịch trình & ngân sách

Các công thức này hỗ trợ việc ước tính thời gian và chi phí cho các hoạt động của dự án.

- Ước tính ba điểm (Triangular Estimate): Sử dụng ba điểm ước tính để tính toán thời lượng hoặc chi phí trung bình.

- Công thức: (O+M+P)/3

- O: Ước tính lạc quan (Optimistic)

- M: Ước tính khả dĩ nhất (Most Likely)

- P: Ước tính bi quan (Pessimistic)

- Ý nghĩa: Ước tính tốt nhất khi có ba điểm ước tính.

- Ví dụ: Hoạt động “Đổ bê tông sàn tầng 1” của dự án “Khu Đô Thị Xanh” có:

- O=8 ngaˋy (Nếu thời tiết tốt, nhân công đủ)

- M=10 ngaˋy (Điều kiện bình thường)

- P=18 ngaˋy (Nếu gặp mưa bão, thiếu vật tư, nhân công)

- Ước tính = (8+10+18)/3=12 ngaˋy.

- Best Practice trong Xây dựng/Bất động sản: Nên sử dụng kỹ thuật này khi có dữ liệu lịch sử hạn chế hoặc các hoạt động có tính chất độc đáo. Thu thập ý kiến từ các chuyên gia (kỹ sư, nhà thầu) để có các ước tính O, M, P sát thực.

- Công thức: (O+M+P)/3

- Kỹ thuật đánh giá và xem xét chương trình (Program Evaluation and Review Technique – PERT): Cung cấp ước tính có trọng số, thường được sử dụng cho các hoạt động có độ bất định cao.

- Công thức: (O+4M+P)/6

- Ý nghĩa: Ước tính thời lượng hoặc chi phí.

- Ví dụ: Sử dụng các giá trị từ ví dụ trên cho hoạt động “Đổ bê tông sàn tầng 1”.

- Ước tính PERT = (8+4×10+18)/6=(8+40+18)/6=66/6=11 ngaˋy.

- Best Practice trong Xây dựng/Bất động sản: PERT cung cấp một ước tính thực tế hơn so với ước tính ba điểm đơn thuần, đặc biệt hữu ích cho các dự án xây dựng phức tạp có nhiều yếu tố rủi ro.

- Độ lệch chuẩn (Standard Deviation – SD): Đo lường mức độ phân tán của dữ liệu xung quanh giá trị trung bình.

- Công thức: (P−O)/6 (Đối với ước tính PERT)

- Ý nghĩa: Độ lệch chuẩn.

- Ví dụ: Sử dụng các giá trị từ ví dụ trên cho hoạt động “Đổ bê tông sàn tầng 1”.

- SD=(18−8)/6=10/6≈1.67 ngaˋy.

- Best Practice trong Xây dựng/Bất động sản: SD cho biết mức độ rủi ro về thời gian của hoạt động. SD lớn chỉ ra sự không chắc chắn cao, yêu cầu quản lý rủi ro chặt chẽ hơn (ví dụ: dự phòng thời gian, kế hoạch dự phòng cho mưa).

- Phương sai (Variance – PERT): Bình phương của độ lệch chuẩn, cho thấy mức độ biến động tổng thể.

- Công thức: [(P−O)/6]2

- Ý nghĩa: Tổng mức độ biến động.

- Ví dụ: Sử dụng các giá trị từ ví dụ trên cho hoạt động “Đổ bê tông sàn tầng 1”.

- Phương sai = (1.67)2≈2.79.

- Best Practice trong Xây dựng/Bất động sản: Phương sai giúp ước tính tổng thời gian hoàn thành dự án bằng cách cộng các phương sai của các hoạt động trên đường găng. Từ đó, có thể tính toán xác suất hoàn thành dự án đúng hạn.

4. Kênh truyền thông

- Số lượng kênh truyền thông: Xác định số lượng kênh giao tiếp tiềm năng trong một dự án.

- Công thức: n(n−1)/2

- n: là số lượng bên liên quan (stakeholders).

- Ý nghĩa: Nơi n là số lượng các bên liên quan.

- Ví dụ: Dự án “Khu Đô Thị Xanh” có các bên liên quan chính: Chủ đầu tư, Tổng thầu, Tư vấn giám sát, Nhà cung cấp vật liệu chính, Chính quyền địa phương, Đại diện cư dân tương lai (tổng cộng 6 bên).

- Số kênh truyền thông = 6(6−1)/2=6×5/2=15 keˆnh.

- Best Practice trong Xây dựng/Bất động sản: Khi số lượng kênh truyền thông lớn, cần có kế hoạch quản lý truyền thông rõ ràng (ví dụ: cuộc họp định kỳ, báo cáo hàng tuần, hệ thống quản lý tài liệu chung) để đảm bảo thông tin được trao đổi hiệu quả và tránh hiểu lầm.

- Công thức: n(n−1)/2

5. Dự trữ ngẫu nhiên & dự trữ quản lý

- Dự trữ ngẫu nhiên (Contingency Reserve – CR): Ngân sách bổ sung được giữ lại để giải quyết các rủi ro đã biết nhưng không chắc chắn (known-unknowns).

- Công thức: ∑EMVs của taˆˊt cả caˊc rủi ro đa˜ bieˆˊt (EMV: Expected Monetary Value – Giá trị Tiền Tệ Kỳ Vọng)

- Ý nghĩa: Dự trữ để giải quyết các rủi ro đã biết nhưng không chắc chắn.

- Ví dụ: Trong dự án “Khu Đô Thị Xanh”, sau khi phân tích rủi ro, xác định 2 rủi ro chính đã biết:

- Rủi ro 1: Giá thép tăng đột biến (xác suất 30%, tác động chi phí 5 tỷ VND). EMV=0.3×5=1.5 tỷ VND.

- Rủi ro 2: Chậm trễ trong việc cấp phép xây dựng (xác suất 20%, tác động chi phí phát sinh 3 tỷ VND). EMV=0.2×3=0.6 tỷ VND.

- Dự trữ ngẫu nhiên = 1.5 tỷ VND+0.6 tỷ VND=2.1 tỷ VND.

- Best Practice trong Xây dựng/Bất động sản: Dự trữ ngẫu nhiên rất quan trọng trong xây dựng do có nhiều rủi ro. Nên xác định rõ các rủi ro và ước tính tác động của chúng để có dự trữ hợp lý, tránh tình trạng hết tiền giữa chừng.

- Dự trữ quản lý (Management Reserve – MR): Ngân sách được giữ lại để giải quyết các rủi ro chưa biết (unknown-unknowns) hoặc các thay đổi lớn trong phạm vi.

- Công thức: Thường là 5−10% của tổng chi phí dự kiến.

- Ý nghĩa: Dự trữ để giải quyết các rủi ro chưa biết hoặc thay đổi phạm vi.

- Ví dụ: Nếu tổng chi phí dự kiến (EAC) của dự án “Khu Đô Thị Xanh” là 219.78 tỷ VND, và bạn quyết định sử dụng 8% cho dự trữ quản lý.

- Dự trữ quản lý = 8%×219.78 tỷ VND≈17.58 tỷ VND.

- Best Practice trong Xây dựng/Bất động sản: MR chỉ được sử dụng khi có sự chấp thuận của cấp quản lý cao nhất. Đây là khoản dự phòng cho những trường hợp bất khả kháng, như thiên tai bất ngờ, hoặc các quy định pháp luật mới không lường trước.

6. Rủi ro & các chỉ số tài chính nâng cao

- Giá trị tiền tệ kỳ vọng (Expected Monetary Value – EMV): Giá trị trung bình của một kết quả khi có nhiều kịch bản khác nhau.

- Công thức: Xác suất x Tác động

- Ý nghĩa: Giá trị trung bình có trọng số của một sự kiện.

- Ví dụ: Đã sử dụng trong phần Dự trữ Ngẫu Nhiên.

- Best Practice trong Xây dựng/Bất động sản: EMV giúp định lượng tác động tài chính của các rủi ro, là cơ sở để lập kế hoạch ứng phó rủi ro và tính toán dự trữ.

- Số rủi ro ưu tiên (Risk Priority Number – RPN): Chỉ số để đánh giá mức độ ưu tiên của rủi ro.

- Công thức: Mức độ nghiêm trọng x Khả năng xảy ra x Khả năng phát hiện.

- Ý nghĩa: Ưu tiên của rủi ro.

- Ví dụ: Rủi ro “Mưa bão lớn kéo dài” trong dự án “Khu Đô Thị Xanh”:

- Mức độ nghiêm trọng: 9 (ảnh hưởng lớn đến tiến độ và chất lượng)

- Khả năng xảy ra: 7 (mùa mưa ở khu vực này)

- Khả năng phát hiện: 4 (khó dự báo chính xác cường độ và thời gian)

- RPN=9×7×4=252.

- Best Practice trong Xây dựng/Bất động sản: RPN là công cụ hữu ích để ưu tiên các rủi ro cần xử lý trước. Rủi ro có RPN cao cần được quản lý và có kế hoạch ứng phó chi tiết, ví dụ: chuẩn bị hệ thống thoát nước, che chắn công trình.

7. Các thuật ngữ khác

- Độ trễ/Độ trôi (Float / Slack): Thời gian linh hoạt cho một hoạt động mà không làm chậm tiến độ dự án.

- Công thức: Thời gian kết thúc muộn nhất (Late Finish) – Thời gian kết thúc sớm nhất (Early Finish) HOẶC Thời gian bắt đầu muộn nhất (Late Start) – Thời gian bắt đầu sớm nhất (Early Start).

- Ý nghĩa: Lịch trình linh hoạt.

- Free Float: Lượng thời gian một hoạt động có thể bị trì hoãn mà không ảnh hưởng đến hoạt động tiếp theo.

- Ví dụ: Hoạt động “Lắp đặt hệ thống điện tầng 1” (LF = 90 ngày, EF = 85 ngày).

- Float = 90−85=5 ngaˋy.

- Best Practice trong Xây dựng/Bất động sản: Quản lý float giúp tối ưu hóa việc phân bổ nguồn lực. Các hoạt động trên đường găng (zero float) cần được theo dõi sát sao, trong khi các hoạt động có float có thể được điều chỉnh để giải quyết các vấn đề khác.

- Điểm giả định (Point of Total Assumption – PTA): Điểm mà tại đó nhà thầu bắt đầu chịu 100% chi phí vượt trội trong hợp đồng chi phí cộng ưu đãi (Cost-Plus-Incentive Fee – CPIF).

- Công thức: (Giaˊ traˆˋn−Giaˊ mục tieˆu)/Tỷ lệ chia sẻ của người mua+Giaˊ mục tieˆu

- Ý nghĩa: Điểm mà nhà thầu gánh toàn bộ chi phí vượt mức.

- Ví dụ: Hợp đồng thi công một hạng mục của dự án “Khu Đô Thị Xanh”: Giá mục tiêu: 10 tỷ VND; Giá trần: 12 tỷ VND; Tỷ lệ chia sẻ của Chủ đầu tư (người mua): 80%, Nhà thầu (người bán): 20%.

- PTA=(12 tỷ−10 tỷ)/0.8+10 tỷ

- PTA=2 tỷ/0.8+10 tỷ=2.5 tỷ+10 tỷ=12.5 tỷ VND.

- Giải thích: Nếu chi phí thực tế của hạng mục vượt quá 12.5 tỷ VND, nhà thầu sẽ chịu toàn bộ phần chi phí vượt quá đó.

- Best Practice trong Xây dựng/Bất động sản: Hiểu rõ PTA là rất quan trọng trong các hợp đồng phức tạp để cả chủ đầu tư và nhà thầu đều biết trách nhiệm tài chính của mình khi chi phí phát sinh.

Kết luận

Việc nắm vững và áp dụng các công thức PMP này là yếu tố then chốt để quản lý dự án xây dựng và bất động sản hiệu quả. Từ việc lập kế hoạch chi tiết, theo dõi tiến độ, kiểm soát chi phí đến quản lý rủi ro và giao tiếp với các bên liên quan, mỗi công thức đều đóng góp vào bức tranh tổng thể về sức khỏe dự án. Bằng cách sử dụng chúng một cách có hệ thống và kết hợp với các thực hành tốt nhất của ngành, bạn có thể đưa ra các quyết định sáng suốt, giữ cho dự án của mình đi đúng hướng và đạt được thành công bền vững.