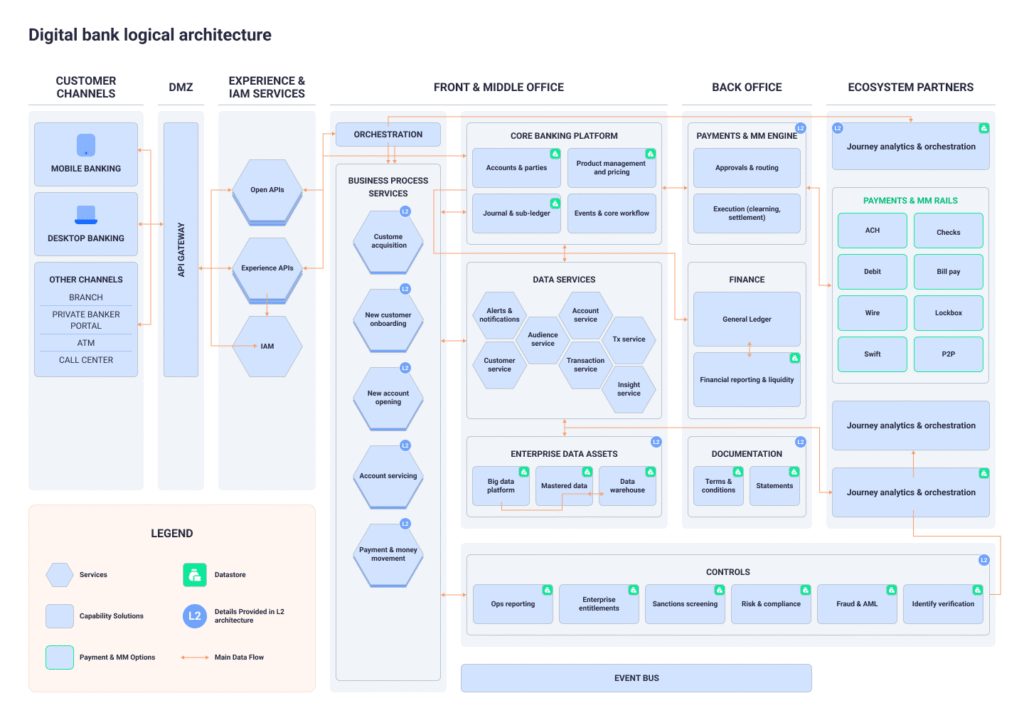

Kiến trúc logic ngân hàng số

Sơ đồ kiến trúc logic ngân hàng số (Digital Bank Logical Architecture) cung cấp một cái nhìn tổng quan về cách các thành phần trong hệ thống ngân hàng số tương tác với nhau để cung cấp dịch vụ tài chính hiện đại. Sơ đồ được chia thành các khu vực chính: Kênh khách hàng, DMZ, Dịch vụ trải nghiệm & IAM, Văn phòng phía trước & trung gian , Văn phòng phía sau, và Đối tác hệ sinh thái. Mỗi khu vực đóng vai trò cụ thể trong việc đảm bảo trải nghiệm khách hàng mượt mà, bảo mật và hiệu quả. Dưới đây là bài giải thích chi tiết kèm ví dụ thực tế để làm rõ từng phần.

1. Kênh Khách hàng (Customer Channels)

Đây là điểm tiếp xúc trực tiếp giữa ngân hàng và khách hàng. Các kênh này bao gồm:

- Mobile Banking: Ứng dụng ngân hàng trên điện thoại di động. Ví dụ, khách hàng sử dụng ứng dụng ngân hàng Techcombank để chuyển tiền, kiểm tra số dư hoặc thanh toán hóa đơn.

- Desktop Banking: Truy cập dịch vụ ngân hàng qua trình duyệt web trên máy tính. Ví dụ, một doanh nghiệp sử dụng website của Vietcombank để quản lý tài khoản công ty.

- Các kênh khác:

- Chi nhánh (Branch): Giao dịch trực tiếp tại quầy.

- Ngân hàng tư nhân (Private Banker): Dịch vụ cá nhân hóa cho khách hàng VIP.

- ATM: Rút tiền, kiểm tra số dư, hoặc chuyển khoản.

- Trung tâm liên lạc (Call Center): Hỗ trợ qua điện thoại khi khách hàng cần giải đáp thắc mắc, ví dụ như hỏi về trạng thái khoản vay.

Vai trò: Các kênh này là “cửa ngõ” để khách hàng tương tác với ngân hàng, đảm bảo tính tiện lợi và đa dạng trong cách tiếp cận dịch vụ.

2. DMZ (Demilitarized Zone)

DMZ là lớp bảo mật trung gian giữa các kênh khách hàng và hệ thống nội bộ của ngân hàng. Nó bao gồm:

- API Gateway: Cổng kết nối các yêu cầu từ khách hàng đến hệ thống ngân hàng. Ví dụ, khi bạn chuyển tiền qua ứng dụng mobile, API Gateway sẽ xác thực yêu cầu trước khi gửi đến hệ thống xử lý.

- Open APIs và Experience APIs: Các giao diện lập trình ứng dụng (API) cho phép tích hợp với các dịch vụ bên ngoài hoặc tối ưu trải nghiệm khách hàng.

- IAM (Identity and Access Management): Quản lý danh tính và quyền truy cập. Ví dụ, khi bạn đăng nhập vào ứng dụng ngân hàng, hệ thống IAM sẽ kiểm tra tên người dùng, mật khẩu, hoặc xác thực hai yếu tố (OTP).

Ví dụ thực tế: Khi bạn sử dụng ứng dụng ngân hàng và nhập sai mật khẩu quá 3 lần, hệ thống IAM sẽ khóa tài khoản tạm thời để bảo vệ an toàn.

Vai trò: DMZ đóng vai trò như một “tường lửa” bảo vệ hệ thống nội bộ khỏi các cuộc tấn công mạng, đồng thời đảm bảo các yêu cầu từ khách hàng được xử lý an toàn.

3. Dịch vụ trải nghiệm & IAM (Experience & IAM Services)

Khu vực này tập trung vào việc tối ưu hóa trải nghiệm khách hàng và quản lý quy trình kinh doanh:

- Quản lý quy trình kinh doanh (Business Process): Tự động hóa các quy trình như mở tài khoản mới hoặc xử lý đơn xin vay. Ví dụ, khi bạn đăng ký mở tài khoản trực tuyến, hệ thống sẽ tự động kiểm tra thông tin KYC (Know Your Customer).

- Thu hút khách hàng (Customer Acquisition): Các chiến dịch quảng bá để thu hút khách hàng mới, ví dụ như chương trình miễn phí giao dịch trong 6 tháng đầu.

- Hỗ trợ khách hàng mới (New Customer Onboarding): Hướng dẫn khách hàng mở tài khoản và sử dụng dịch vụ. Ví dụ, một chatbot trên ứng dụng ngân hàng hỗ trợ bạn hoàn tất đăng ký tài khoản trong 5 phút.

- Mở tài khoản mới (New Account Opening): Quy trình tạo tài khoản ngân hàng.

- Dịch vụ tài khoản (Account Servicing): Quản lý các giao dịch tài khoản hàng ngày, như kiểm tra số dư hoặc đóng tài khoản.

- Chuyển tiền & thanh toán (Payment & Money Movement): Xử lý các giao dịch như chuyển khoản hoặc thanh toán hóa đơn.

Ví dụ thực tế: Khi bạn nộp đơn xin vay mua nhà qua ứng dụng ngân hàng, hệ thống sẽ tự động kiểm tra điểm tín dụng, gửi thông báo trạng thái đơn và hướng dẫn bạn nộp thêm giấy tờ nếu cần.

Vai trò: Đảm bảo trải nghiệm khách hàng liền mạch, từ lúc đăng ký đến khi sử dụng dịch vụ, đồng thời tự động hóa các quy trình để tiết kiệm thời gian.

4. Văn phòng phía trước & trung gian (Front & Middle Office)

Đây là “bộ não” xử lý các hoạt động cốt lõi của ngân hàng, bao gồm:

4.1. Nền tảng ngân hàng cốt lõi (Core Banking Platform)

- Quản lý tài khoản & đối tác (Accounts & Parties): Lưu trữ thông tin tài khoản khách hàng và các đối tác liên quan.

- Quản lý sản phẩm & định giá (Product Management and Pricing): Xây dựng các sản phẩm tài chính như gói tiết kiệm, khoản vay, hoặc thẻ tín dụng. Ví dụ, ngân hàng quyết định lãi suất 7% cho kỳ hạn tiết kiệm 12 tháng.

- Nhật ký & sổ phụ (Journal & Sub-ledger): Ghi lại mọi giao dịch tài chính.

- Sự kiện & quy trình cốt lõi (Events & Core Workflow): Quản lý các sự kiện như đóng lãi suất định kỳ hoặc xử lý giao dịch chuyển tiền.

4.2. Dịch vụ dữ liệu (Data Services)

- Thông báo & cảnh báo (Alerts & Notifications): Gửi thông báo cho khách hàng, ví dụ như tin nhắn SMS khi tài khoản nhận được tiền.

- Dịch vụ khách hàng (Customer Service): Hỗ trợ giải đáp thắc mắc qua chatbot hoặc nhân viên.

- Dịch vụ giao dịch (Tx Service): Xử lý các giao dịch như chuyển tiền hoặc thanh toán.

- Dịch vụ thông tin chi tiết (Insight Service): Phân tích dữ liệu để đưa ra gợi ý tài chính, ví dụ như đề xuất gói đầu tư dựa trên lịch sử giao dịch của bạn.

Ví dụ thực tế: Khi bạn nhận được thông báo qua ứng dụng rằng tài khoản vừa bị trừ 500.000 VNĐ để thanh toán hóa đơn điện, đó là kết quả của dịch vụ thông báo trong Data Services.

Vai trò: Xử lý các hoạt động tài chính cốt lõi và cung cấp dữ liệu để hỗ trợ quyết định kinh doanh.

5. Văn Phòng Phía Sau (Back Office)

Khu vực này tập trung vào các hoạt động hậu cần và quản lý nội bộ:

- Tài chính (Finance): Quản lý báo cáo tài chính và tính thanh khoản của ngân hàng.

- Sổ cái tổng quát (General Ledger): Tổng hợp tất cả các giao dịch tài chính để lập báo cáo.

- Báo cáo tài chính & thanh khoản (Financial Reporting & Liquidity): Đảm bảo ngân hàng tuân thủ các quy định tài chính và duy trì dòng tiền ổn định.

Ví dụ thực tế: Cuối mỗi quý, ngân hàng sử dụng General Ledger để lập báo cáo tài chính gửi lên Ngân hàng Nhà nước.

Vai trò: Đảm bảo tính chính xác và minh bạch trong các hoạt động tài chính nội bộ.

6. Thanh toán & công cụ chuyển tiền (Payments & MM Engine)

Đây là nơi xử lý các giao dịch thanh toán và chuyển tiền, bao gồm:

- Phê duyệt & định tuyến (Approvals & Routing): Kiểm tra và chuyển hướng các giao dịch đến đúng hệ thống thanh toán.

- Thực thi (Execution): Hoàn tất các giao dịch như chuyển tiền hoặc thanh toán hóa đơn.

Ví dụ thực tế: Khi bạn chuyển 2 triệu VNĐ từ tài khoản Vietcombank sang BIDV, hệ thống Payments & MM Engine sẽ kiểm tra thông tin, định tuyến giao dịch qua NAPAS, và hoàn tất chuyển tiền trong vài giây.

Vai trò: Đảm bảo các giao dịch thanh toán được thực hiện nhanh chóng và chính xác.

7. Tài sản Dữ liệu doanh nghiệp (Enterprise Data Assets)

Khu vực này quản lý dữ liệu lớn của ngân hàng:

- Nền tảng dữ liệu lớn (Big Data Platform): Lưu trữ và phân tích lượng dữ liệu khổng lồ từ các giao dịch khách hàng.

- Dữ liệu tổng thể (Mastered Data): Quản lý thông tin cốt lõi như danh tính khách hàng, tài khoản.

- Kho dữ liệu (Data Warehouse): Lưu trữ dữ liệu lịch sử để phân tích dài hạn.

Ví dụ thực tế: Ngân hàng sử dụng kho dữ liệu để phân tích thói quen chi tiêu của khách hàng, từ đó đề xuất các sản phẩm tài chính phù hợp.

Vai trò: Hỗ trợ ra quyết định dựa trên dữ liệu và tối ưu hóa chiến lược kinh doanh.

8. Tài Liệu (Documentation)

Quản lý các tài liệu quan trọng như điều khoản, hợp đồng, và bảng sao kê.

Ví dụ thực tế: Khi bạn yêu cầu sao kê tài khoản 6 tháng gần nhất, hệ thống Documentation sẽ tạo và gửi file PDF qua email.

Vai trò: Đảm bảo thông tin tài liệu được lưu trữ và truy xuất dễ dàng.

9. Kiểm Soát (Controls)

Khu vực này đảm bảo tuân thủ và giảm thiểu rủi ro:

- Báo cáo vận hành (Ops Reporting): Theo dõi hiệu suất hoạt động.

- Quyền doanh nghiệp (Enterprise Entitlements): Quản lý quyền truy cập nội bộ.

- Sàng lọc lệnh cấm (Sanctions Screening): Kiểm tra giao dịch để ngăn chặn rửa tiền.

- Rủi ro & tuân thủ (Risk & Compliance): Đảm bảo tuân thủ quy định pháp luật.

- Phát hiện gian lận & AML (Fraud & AML): Ngăn chặn các hoạt động bất hợp pháp.

- Xác minh danh tính (Identity Verification): Kiểm tra danh tính khách hàng.

Ví dụ thực tế: Nếu hệ thống phát hiện một giao dịch chuyển tiền quốc tế bất thường, Fraud & AML sẽ tạm giữ giao dịch và yêu cầu xác minh thêm.

Vai trò: Bảo vệ ngân hàng và khách hàng khỏi rủi ro và đảm bảo tuân thủ pháp luật.

10. Đối tác hệ sinh thái (Ecosystem Partners)

Ngân hàng hợp tác với các bên thứ ba để cung cấp dịch vụ đa dạng:

- Thanh toán & chuyển tiền (Payments & MM Rails): Hỗ trợ các loại thanh toán như ACH, Debit, Wire, Swift, Checks, Bill Pay, Lockbox, P2P.

- Phân tích hành trình & điều phối (Journey Analytics & Orchestration): Tối ưu hóa trải nghiệm khách hàng bằng cách phân tích hành vi và điều phối dịch vụ.

Ví dụ thực tế: Ngân hàng hợp tác với Visa để xử lý thanh toán thẻ quốc tế hoặc với MoMo để hỗ trợ thanh toán P2P.

Vai trò: Mở rộng khả năng dịch vụ và nâng cao trải nghiệm khách hàng thông qua hợp tác.

11. Bus sự kiện (Event Bus)

Đây là “đường cao tốc” kết nối tất cả các thành phần trong hệ thống, đảm bảo dữ liệu và sự kiện được truyền tải nhanh chóng giữa các khu vực.

Ví dụ thực tế: Khi bạn thực hiện giao dịch, Event Bus sẽ gửi thông tin đến Core Banking Platform để cập nhật số dư, đồng thời thông báo đến Data Services để gửi SMS xác nhận.

Vai trò: Đảm bảo sự đồng bộ và hiệu quả trong toàn hệ thống.

Kết luận

Sơ đồ kiến trúc logic ngân hàng số là bản thiết kế chi tiết mô tả cách một ngân hàng hiện đại vận hành. Từ các kênh tiếp xúc với khách hàng, hệ thống bảo mật, đến các quy trình xử lý giao dịch và quản lý dữ liệu, mỗi thành phần đều đóng vai trò quan trọng trong việc mang lại trải nghiệm tài chính nhanh chóng, an toàn và cá nhân hóa. Ví dụ như việc bạn có thể chuyển tiền quốc tế chỉ trong vài giây hay nhận thông báo giao dịch ngay lập tức là kết quả của sự phối hợp nhịp nhàng giữa các khu vực này. Với sự phát triển của công nghệ, kiến trúc này sẽ tiếp tục được tinh chỉnh để đáp ứng nhu cầu ngày càng cao của khách hàng.