Hướng dẫn toàn diện về dòng tiền

Giới thiệu

Quản lý dòng tiền là một trong những ưu tiên hàng đầu của các doanh nghiệp nhằm đảm bảo sự ổn định và phát triển bền vững. Báo cáo dòng tiền không chỉ phản ánh tình hình tài chính mà còn là công cụ chiến lược để dự đoán và quản lý thanh khoản. Tài liệu này cung cấp hướng dẫn chi tiết về cách xây dựng báo cáo dòng tiền dựa trên quy trình minh họa, giải thích các thuật ngữ quan trọng, đưa ra ví dụ thực tế và đề xuất các thực hành tốt nhất để hỗ trợ quá trình lập kế hoạch trong hệ thống BSD.

Cách xây dựng báo cáo dòng tiền theo quy trình

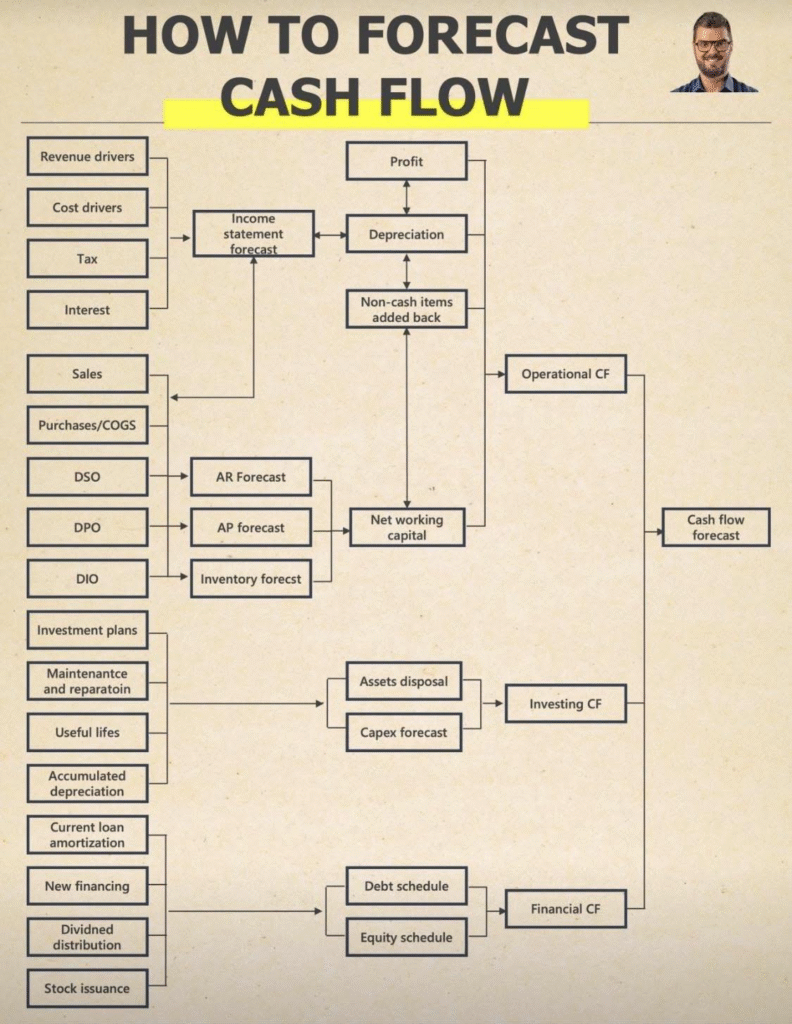

Bước 1: Dự báo báo cáo thu nhập

- Đầu vào: Thu thập dữ liệu từ Revenue Drivers (các yếu tố doanh thu), Cost Drivers (các yếu tố chi phí), Tax (thuế), và Interest (lãi vay).

- Quy trình: Phân tích doanh thu từ Sales (bán hàng) và chi phí từ Purchases/COGS (mua sắm/chi phí hàng bán), sau đó trừ đi thuế và lãi vay để tính lợi nhuận.

- Kết quả: Tạo Income Statement Forecast (dự báo báo cáo thu nhập) làm cơ sở cho dòng tiền.

Bước 2: Điều chỉnh các khoản không dùng tiền mặt

- Đầu vào: Xác định các khoản như Depreciation (khấu hao).

- Quy trình: Thêm các khoản không dùng tiền mặt (như khấu hao) vào lợi nhuận từ bước 1 để tính Non-cash Items Added Back.

- Kết quả: Đưa ra cơ sở ban đầu cho Operational CF (dòng tiền hoạt động).

Bước 3: Tính dòng tiền hoạt động

- Đầu vào: Sử dụng AR Forecast (dự báo khoản phải thu), AP Forecast (dự báo khoản phải trả), và Inventory Forecast (dự báo hàng tồn kho).

- Quy trình:

- Điều chỉnh Net Working Capital (vốn lưu động ròng) bằng cách tính sự thay đổi trong DSO (ngày thu tiền), DPO (ngày trả tiền), và DIO (ngày tồn kho).

- Kết hợp với lợi nhuận đã điều chỉnh để tính Operational CF.

- Kết quả: Xác định dòng tiền từ hoạt động kinh doanh cốt lõi.

Bước 4: Tính dòng tiền đầu tư

- Đầu vào: Dữ liệu từ Investment Plans (kế hoạch đầu tư), Maintenance and Repair (bảo trì và sửa chữa), Useful Lives (tuổi thọ tài sản), và Accumulated Depreciation (tích lũy khấu hao).

- Quy trình:

- Dự báo Capex Forecast (chi phí vốn) dựa trên kế hoạch đầu tư và bảo trì.

- Cộng thêm giá trị từ Assets Disposal (thanh lý tài sản).

- Kết quả: Tính Investing CF (dòng tiền đầu tư).

Bước 5: Tính dòng tiền tài chính

- Đầu vào: Thông tin từ Current Loan Amortization (trả nợ hiện tại), New Financing (vay mới), Dividend Distribution (phân phối cổ tức), và Stock Issuance (phát hành cổ phiếu).

- Quy trình:

- Xây dựng Debt Schedule (lịch trình nợ) và Equity Schedule (lịch trình vốn chủ sở hữu).

- Tổng hợp các luồng tiền từ vay nợ, phát hành cổ phiếu, và chi trả cổ tức.

- Kết quả: Tính Financial CF (dòng tiền tài chính).

Bước 6: Tổng hợp dòng tiền

- Đầu vào: Kết quả từ Operational CF, Investing CF, và Financial CF.

- Quy trình: Cộng hoặc trừ các dòng tiền từ ba nguồn trên để tạo Cash Flow Forecast (dự báo dòng tiền).

- Kết quả: Báo cáo dòng tiền hoàn chỉnh, phản ánh tình hình thanh khoản của doanh nghiệp.

Thuật ngữ chính

- Revenue Drivers (Các yếu tố doanh thu): Các nguồn tạo ra doanh thu, như bán hàng hoặc dịch vụ.

- Cost Drivers (Các yếu tố chi phí): Các yếu tố ảnh hưởng đến chi phí, như nguyên vật liệu hoặc lao động.

- Income Statement Forecast (Dự báo báo cáo thu nhập): Dự đoán lợi nhuận dựa trên doanh thu và chi phí.

- Depreciation (Khấu hao): Giảm giá trị tài sản theo thời gian, là một khoản không dùng tiền mặt.

- Non-cash Items (Các khoản không dùng tiền mặt): Các khoản như khấu hao, được thêm lại vào lợi nhuận để tính dòng tiền hoạt động.

- Operational CF (Dòng tiền hoạt động): Tiền mặt từ hoạt động kinh doanh cốt lõi.

- Net Working Capital (Vốn lưu động ròng): Sự khác biệt giữa tài sản ngắn hạn và nợ ngắn hạn.

- AR Forecast (Dự báo khoản phải thu): Dự đoán số tiền khách hàng sẽ thanh toán.

- AP Forecast (Dự báo khoản phải trả): Dự đoán số tiền doanh nghiệp sẽ trả cho nhà cung cấp.

- Inventory Forecast (Dự báo hàng tồn kho): Dự đoán lượng hàng hóa tồn kho.

- Investing CF (Dòng tiền đầu tư): Tiền mặt từ việc mua sắm hoặc thanh lý tài sản.

- Capex Forecast (Dự báo chi phí vốn): Dự đoán chi phí đầu tư vào tài sản cố định.

- Assets Disposal (Thanh lý tài sản): Doanh thu từ việc bán tài sản.

- Financial CF (Dòng tiền tài chính): Tiền mặt từ vay nợ, phát hành cổ phiếu hoặc chi trả cổ tức.

- Debt Schedule (Lịch trình nợ): Kế hoạch trả nợ và lãi vay.

- Equity Schedule (Lịch trình vốn chủ sở hữu): Kế hoạch phát hành hoặc mua lại cổ phiếu.

Thuật ngữ bổ sung

- DSO (Days Sales Outstanding – Số ngày thu tiền): Số ngày trung bình để thu hồi khoản phải thu từ khách hàng.

- DPO (Days Payable Outstanding – Số ngày trả tiền): Số ngày trung bình để thanh toán khoản phải trả.

- DIO (Days Inventory Outstanding – Số ngày tồn kho): Số ngày trung bình hàng tồn kho được giữ trước khi bán.

- Capex (Capital Expenditure – Chi phí vốn): Đầu tư vào tài sản cố định như máy móc hoặc cơ sở hạ tầng.

- Free Cash Flow (Dòng tiền tự do): Dòng tiền còn lại sau khi trừ chi phí vốn và chi phí vận hành.

- Liquidity (Thanh khoản): Khả năng chuyển đổi tài sản thành tiền mặt để đáp ứng nghĩa vụ ngắn hạn.

- Cash Conversion Cycle (Chu kỳ chuyển đổi tiền mặt): Thời gian cần thiết để chuyển đổi đầu tư vào hàng tồn kho thành tiền mặt.

- Amortization (Phân bổ dần): Quy trình phân bổ chi phí tài sản vô hình theo thời gian.

- Equity Issuance (Phát hành cổ phiếu): Quá trình huy động vốn bằng cách phát hành cổ phiếu mới.

- Dividend Payout (Thanh toán cổ tức): Phân phối lợi nhuận cho cổ đông.

Ví dụ thực tế

Giả sử doanh nghiệp có:

- Lợi nhuận: 500,000 USD, khấu hao: 50,000 USD.

- Tăng khoản phải thu: 80,000 USD, giảm khoản phải trả: 20,000 USD.

- Chi phí vốn: 150,000 USD, thanh lý tài sản: 30,000 USD.

- Vay mới: 100,000 USD, trả cổ tức: 40,000 USD.

- Dòng tiền hoạt động = 500,000 + 50,000 – 80,000 – 20,000 = 450,000 USD.

- Dòng tiền đầu tư = 30,000 – 150,000 = -120,000 USD.

- Dòng tiền tài chính = 100,000 – 40,000 = 60,000 USD.

- Dòng tiền ròng = 450,000 – 120,000 + 60,000 = 390,000 USD.

Thực hành tốt nhất

- Dữ liệu chính xác: Đảm bảo tất cả dữ liệu đầu vào được cập nhật từ các nguồn đáng tin cậy.

- Tự động hóa: Sử dụng phần mềm tài chính để tự động hóa các bước tính toán.

- Kiểm tra chéo: So sánh dự báo với báo cáo thực tế hàng kỳ để điều chỉnh.

- Lập kế hoạch dự phòng: Dự trù các kịch bản khác nhau để ứng phó với biến động thị trường.

- Hợp tác liên phòng ban: Phối hợp giữa tài chính, kinh doanh và vận hành để đảm bảo tính toàn vẹn của dữ liệu.

Kết luận

Quy trình xây dựng báo cáo dòng tiền cung cấp một khung làm việc rõ ràng, từ dự báo thu nhập đến tổng hợp dòng tiền ròng. Hiểu biết về các thuật ngữ, áp dụng ví dụ thực tế và tuân thủ thực hành tốt nhất sẽ giúp doanh nghiệp xây dựng một hệ thống tài chính hiệu quả trong tài liệu BSD. Đặc biệt, tầm quan trọng của báo cáo dòng tiền nằm ở khả năng cung cấp cái nhìn toàn diện về thanh khoản, hỗ trợ ra quyết định chiến lược, và dự đoán các rủi ro tài chính, từ đó đảm bảo sự phát triển bền vững trong bối cảnh kinh doanh thay đổi nhanh chóng như hiện nay.