Activity-Based Costing (ABC) Là Gì?

Hướng Dẫn Toàn Diện Về Hệ Thống Tính Giá Thành Dựa Trên Hoạt Động Cho CFO & Kế Toán Quản Trị

Tóm tắt nhanh: Activity-Based Costing (ABC) – Hệ thống tính giá thành dựa trên hoạt động – là phương pháp phân bổ chi phí gián tiếp chính xác nhất hiện nay, vượt trội so với absorption costing và direct costing truyền thống. Bài viết này giải thích toàn diện ABC từ nguồn gốc lịch sử, khái niệm nền tảng, quy trình triển khai, ưu nhược điểm, ứng dụng thực tiễn theo ngành đến mối liên hệ với Activity-Based Management (ABM) và Activity-Based Budgeting (ABB) – kèm ba ví dụ số liệu cụ thể từ doanh nghiệp sản xuất, dịch vụ và thương mại.

Tại Sao ABC Quan Trọng Với Doanh Nghiệp Hiện Đại?

Định giá sai sản phẩm là nguyên nhân hàng đầu khiến sản phẩm thất bại trên thị trường. Một doanh nghiệp có thể có sản phẩm tốt, marketing tốt, nhưng nếu không biết chính xác chi phí thực sự để sản xuất hoặc cung cấp sản phẩm đó, mọi quyết định về giá đều đang được xây dựng trên nền cát.

Thách thức cốt lõi nằm ở chi phí gián tiếp (overhead). Khi doanh nghiệp chỉ sản xuất một sản phẩm đơn giản với chi phí nhân công trực tiếp chiếm đa số, phương pháp phân bổ overhead truyền thống hoạt động tốt. Nhưng khi doanh nghiệp mở rộng sang nhiều dòng sản phẩm, phục vụ nhiều phân khúc khách hàng với quy trình sản xuất khác nhau, và chi phí công nghệ/tự động hóa ngày càng chiếm tỷ trọng lớn – phương pháp truyền thống bắt đầu tạo ra những sai lệch nghiêm trọng.

Activity-Based Costing ra đời để giải quyết chính xác vấn đề này.

1. Nguồn Gốc và Lịch Sử Phát Triển ABC

Bối Cảnh Lịch Sử

Thập niên 1980 đánh dấu bước ngoặt quan trọng trong lịch sử kế toán quản trị. Trong giai đoạn này, các hạn chế của phương pháp absorption costing (hấp thụ chi phí) ngày càng trở nên rõ ràng với các tổ chức. Môi trường kinh doanh thay đổi nhanh: chi phí trực tiếp giảm do tự động hóa, chi phí gián tiếp tăng mạnh, danh mục sản phẩm đa dạng hơn và cạnh tranh toàn cầu đòi hỏi thông tin chi phí chính xác hơn nhiều.

Các hệ thống truyền thống vốn phát triển tốt khi doanh nghiệp vận hành danh mục sản phẩm hạn chế với chi phí overhead tương đối thấp. Nhưng khi cơ cấu chi phí thay đổi, chúng bắt đầu tạo ra thông tin sai lệch dẫn đến các quyết định kinh doanh tốn kém.

Nghiên Cứu Đột Phá

Robin Cooper và Robert Kaplan – hai giáo sư tại Harvard Business School – đã phát triển khái niệm ABC và công bố các bài báo nền tảng vào năm 1990 và 1992. Nghiên cứu của họ không chỉ mô tả vấn đề mà còn cung cấp framework hoàn chỉnh để giải quyết.

Robert Kaplan sau đó tiếp tục đóng góp cho ngành kế toán quản trị thông qua Balanced Scorecard (cùng David Norton, 1992) – cho thấy tư duy của ông luôn hướng đến việc kết nối đo lường tài chính với chiến lược kinh doanh.

Phổ Biến Toàn Cầu

Mô hình ABC nhanh chóng trở thành một phần không thể thiếu trong chương trình giảng dạy kế toán quản trị tại các trường đại học và phương pháp phân bổ chi phí của các tổ chức trên toàn thế giới. Ngày nay, ABC được tích hợp sẵn trong hầu hết các hệ thống ERP lớn như SAP, Oracle và Microsoft Dynamics.

2. Các Khái Niệm Nền Tảng Cần Hiểu Trước Khi Triển Khai ABC

Để hiểu và áp dụng ABC đúng, cần nắm vững 5 khái niệm cốt lõi:

Activity-Based Costing (Tính Giá Thành Dựa Trên Hoạt Động)

Theo định nghĩa của CIMA (Chartered Institute of Management Accountants): ABC là phương pháp quy gán chi phí cho các đơn vị chi phí dựa trên lợi ích nhận được từ các hoạt động gián tiếp. Nói đơn giản: overhead được phân bổ theo mức độ mà mỗi sản phẩm/dịch vụ thực sự tiêu thụ các hoạt động tạo ra chi phí đó – không phải chia đều theo giờ lao động hay doanh thu.

Activity (Hoạt Động)

Bất kỳ sự kiện nào phát sinh chi phí trong khuôn khổ vận hành tổ chức. Ví dụ: kiểm tra chất lượng, xử lý đơn đặt hàng, cài đặt máy móc, thiết kế sản phẩm, phục vụ khách hàng. Mỗi hoạt động tiêu thụ nguồn lực và tạo ra chi phí – ABC nhận diện và theo dõi chính xác điều này.

Cost Object (Đối Tượng Chi Phí)

Bất kỳ sản phẩm, dịch vụ, quy trình hoặc dự án nào cần được đo lường chi phí riêng lẻ phục vụ mục đích ra quyết định chiến lược. Đối tượng chi phí có thể là: một dòng sản phẩm cụ thể, một khách hàng cụ thể, một kênh phân phối, hay một khu vực địa lý.

Activity Cost Pool (Nhóm Chi Phí Hoạt Động)

Tổng chi phí overhead được tập hợp cho một loại hoạt động cụ thể hoặc nhóm hoạt động vận hành liên quan. Ví dụ: tất cả chi phí liên quan đến hoạt động “kiểm tra chất lượng” (lương nhân viên QC, thiết bị kiểm tra, không gian phòng lab) được gom vào một cost pool.

Cost Driver (Nhân Tố Thúc Đẩy Chi Phí)

Bất kỳ yếu tố hay hoạt động nào ảnh hưởng trực tiếp đến mức độ tiêu thụ nguồn lực và yêu cầu phân bổ chi phí. Cost driver là cầu nối giữa cost pool và cost object – xác định bao nhiêu của một hoạt động được sử dụng bởi từng sản phẩm/dịch vụ.

3. So Sánh ABC Với Các Hệ Thống Tính Giá Thành Truyền Thống

Trước khi đi sâu vào ABC, cần hiểu rõ vị trí của nó trong bức tranh các phương pháp tính giá thành:

Direct Costing (Tính Giá Thành Trực Tiếp / Biến Phí)

Chỉ phân bổ chi phí biến đổi cho sản phẩm, nhấn mạnh vào contribution margin (phần đóng góp) để trang trải chi phí gián tiếp. Ưu điểm: đơn giản, rõ ràng cho quyết định ngắn hạn. Nhược điểm: không phản ánh đầy đủ chi phí thực tế của sản phẩm trong dài hạn.

Absorption Costing (Tính Giá Thành Hấp Thụ / Full Costing)

Phân bổ toàn bộ chi phí sản xuất (cả biến đổi lẫn cố định) cho sản phẩm sử dụng một tỷ lệ overhead duy nhất dựa trên đặc điểm sản xuất và khối lượng (thường là giờ lao động trực tiếp hoặc giờ máy). Phù hợp khi lao động trực tiếp chiếm tỷ trọng lớn trong chi phí.

Activity-Based Costing (ABC)

Sử dụng nhiều cost drivers khác nhau phản ánh đúng các yếu tố thực sự tiêu thụ overhead. Phù hợp khi công nghệ và chi phí gián tiếp chiếm tỷ trọng lớn.

Điểm khác biệt căn bản nhất: Hệ thống truyền thống được định hướng bởi chi phí (cost-driven) trong khi ABC được định hướng bởi quy trình (process-driven) – tập trung chiến lược vào hoạt động vận hành thực tế thay vì chỉ theo dõi con số chi phí.

4. Khi Nào Nên Triển Khai ABC?

ABC không phù hợp với mọi doanh nghiệp. Tuy nhiên, một cảnh báo quan trọng cần ghi nhớ:

“Không sử dụng ABC trong các môi trường phù hợp còn tốn kém hơn việc triển khai nó. Chi phí của thông tin chi phí sai lệch – dẫn đến định giá sai – thường vượt xa chi phí triển khai hệ thống.”

ABC thực sự cần thiết khi doanh nghiệp gặp phải 5 tình huống sau:

A – Chi phí overhead cao: Khi overhead chiếm tỷ trọng lớn trong cơ cấu chi phí, sai lệch phân bổ sẽ gây hậu quả nghiêm trọng. Với doanh nghiệp có overhead chiếm 30–40% tổng chi phí trở lên, độ chính xác của phương pháp phân bổ có tác động trực tiếp đến lợi nhuận thực tế từng dòng sản phẩm.

B – Danh mục sản phẩm hoặc khách hàng đa dạng: Khi các sản phẩm khác nhau tiêu thụ overhead theo những cách rất khác nhau (ví dụ: sản phẩm A cần nhiều lần kiểm tra chất lượng, sản phẩm B cần nhiều lần cài đặt máy), một tỷ lệ overhead duy nhất sẽ định giá sai cả hai.

C – Quy trình kinh doanh phức tạp: Doanh nghiệp có nhiều giai đoạn sản xuất, nhiều bộ phận hỗ trợ và chuỗi giá trị phức tạp.

D – Áp lực giá và cạnh tranh gay gắt: Trong môi trường cạnh tranh cao, biết chính xác chi phí là điều kiện tiên quyết để đưa ra mức giá cạnh tranh mà vẫn có lãi.

E – Lợi nhuận sản phẩm/dịch vụ không rõ ràng: Khi báo cáo tổng thể cho thấy doanh nghiệp có lãi nhưng không biết dòng sản phẩm nào thực sự tạo ra lợi nhuận và dòng nào đang ăn mòn lợi nhuận của những dòng khác.

5. Framework Của Hệ Thống ABC: 5 Bước Triển Khai

Bước 1 – Xác Định Các Hoạt Động Cần Thiết

Liệt kê tất cả hoạt động tạo ra chi phí trong tổ chức: sản xuất, kiểm tra chất lượng, xử lý đơn hàng, giao hàng, hỗ trợ khách hàng, quản lý nhà cung cấp, thiết kế sản phẩm… Mức độ chi tiết của danh sách hoạt động quyết định độ chính xác của toàn hệ thống.

Bước 2 – Phân Bổ Chi Phí Overhead Vào Các Activity Cost Pools

Gom toàn bộ chi phí overhead vào các nhóm hoạt động tương ứng. Ví dụ: tất cả chi phí liên quan đến hoạt động “xử lý đơn đặt hàng” (lương nhân viên, phần mềm, văn phòng phẩm) được gom vào một cost pool riêng.

Bước 3 – Xác Định Cost Drivers Phù Hợp

Chọn nhân tố thúc đẩy chi phí phản ánh đúng nhất mối quan hệ nhân quả giữa hoạt động và mức tiêu thụ. Ví dụ: cost driver của “kiểm tra chất lượng” là số lần kiểm tra; cost driver của “cài đặt máy” là số lần setup; cost driver của “xử lý đơn hàng” là số đơn hàng.

Bước 4 – Tính Tỷ Lệ Chi Phí Định Trước (Predetermined Rate)

Tỷ lệ ABC = Tổng Chi Phí Cost Pool ÷ Tổng Số Lượng Cost Driver

Ví dụ: nếu cost pool “kiểm tra chất lượng” = $200,000/năm và tổng số lần kiểm tra = 10,000 lần, thì tỷ lệ = $20/lần kiểm tra.

Bước 5 – Phân Bổ Chi Phí Vào Cost Objects

Chi phí phân bổ cho từng sản phẩm/dịch vụ = Tỷ lệ ABC × Số lượng Cost Driver tiêu thụ bởi sản phẩm/dịch vụ đó.

6. Phân Loại Cost Drivers và Cấp Độ Hoạt Động

Bốn Cấp Độ Hoạt Động

Unit-Level Activities (Cấp độ đơn vị sản phẩm): Chi phí phát sinh trực tiếp cho từng đơn vị sản phẩm: nguyên vật liệu trực tiếp, lao động trực tiếp, bảo trì máy móc. Tỷ lệ thuận với số lượng sản xuất.

Batch-Level Activities (Cấp độ lô hàng): Chi phí phát sinh mỗi khi thực hiện một lô sản xuất: lệnh mua hàng, cài đặt máy (machine setup), kiểm tra chất lượng theo lô. Không phụ thuộc vào kích thước lô mà phụ thuộc vào số lần thực hiện.

Product-Line Activities (Cấp độ dòng sản phẩm): Chi phí đặc thù cho từng dòng sản phẩm: thay đổi thiết kế kỹ thuật, chỉnh sửa bản vẽ, quản lý kho dành riêng. Không phụ thuộc vào số lượng sản xuất hay số lô.

Facility Support Activities (Cấp độ cơ sở hạ tầng): Chi phí hỗ trợ chung: khấu hao nhà xưởng, thuế tài sản, bảo vệ, bảo hiểm, kế toán và lương ban quản lý. Đây là chi phí khó phân bổ nhất và thường cần xử lý riêng.

Ba Loại Cost Drivers

- Transaction drivers (Nhân tố giao dịch): Đếm số lần xảy ra hoạt động. Ví dụ: số đơn hàng, số lần kiểm tra. Đơn giản nhất nhưng ít chính xác nhất.

- Duration drivers (Nhân tố thời gian): Đo lường thời gian thực hiện hoạt động. Ví dụ: giờ kiểm tra, giờ tư vấn. Chính xác hơn khi các hoạt động có thời gian thực hiện khác nhau đáng kể.

- Intensity drivers (Nhân tố cường độ): Đo lường mức độ tiêu thụ nguồn lực thực sự. Chính xác nhất nhưng tốn kém nhất để thu thập dữ liệu.

7. Ví Dụ Thực Tiễn: So Sánh ABC Với Traditional Costing

Ví Dụ 1 – Alpha Ltd (Doanh Nghiệp Sản Xuất)

Alpha Ltd sản xuất hai sản phẩm A và B với quy trình tương tự nhưng yêu cầu overhead rất khác nhau.

Kết quả từ Traditional Costing (sử dụng tỷ lệ overhead đơn $4/giờ lao động):

- Sản phẩm A: $265/đơn vị

- Sản phẩm B: $302,50/đơn vị

Kết quả từ ABC (sử dụng nhiều cost drivers: giờ máy, số lệnh mua hàng, số lần cài đặt):

- Sản phẩm A: $255,60/đơn vị (thấp hơn 3,55% so với traditional)

- Sản phẩm B: $396,50/đơn vị (cao hơn 31,07% so với traditional)

Phân tích: Traditional costing đã định giá quá cao sản phẩm A và định giá quá thấp sản phẩm B một cách đáng kể. Nếu dựa vào số liệu này để định giá bán, Alpha Ltd có thể đang bán sản phẩm B thua lỗ mà không biết, trong khi đang từ chối cơ hội thị trường với sản phẩm A vì nghĩ rằng margin không đủ hấp dẫn.

Ví Dụ 2 – XYZ Consulting (Công Ty Dịch Vụ Tư Vấn)

XYZ Consulting có $100,000 chi phí overhead được phân bổ theo 3 hoạt động: cuộc họp khách hàng, nghiên cứu và chuẩn bị báo cáo.

Tỷ lệ ABC được tính:

- Họp khách hàng: $200/cuộc họp

- Nghiên cứu: $100/giờ

- Chuẩn bị báo cáo: $1,000/báo cáo

Chi phí dịch vụ cho Khách hàng D:

- 5 cuộc họp × $200 = $1,000

- 20 giờ nghiên cứu × $100 = $2,000

- 3 báo cáo × $1,000 = $3,000

- Tổng chi phí dịch vụ: $6,000/khách hàng

Ý nghĩa thực tiễn: ABC giúp XYZ Consulting hiểu chính xác chi phí phục vụ từng khách hàng, từ đó định giá dịch vụ đúng và phát hiện những khách hàng tiêu tốn nhiều nguồn lực hơn mức phí họ trả.

Ví Dụ 3 – Asad Trading Co (Công Ty Thương Mại)

Asad Trading Co kinh doanh điện tử với 5,000 đơn vị/năm qua 4 hoạt động chính.

Phân bổ chi phí hoạt động:

- Xử lý đơn hàng: $10,000/năm

- Quản lý kho bãi: $2,000/năm

- Vận chuyển: $12,000/năm

- Chăm sóc khách hàng: $6,000/năm

- Tổng chi phí vận hành: $30,000/năm

Chi phí đơn vị = $30,000 ÷ 5,000 = $6/đơn vị

Ứng dụng: Với cơ cấu chi phí rõ ràng theo hoạt động, Asad Trading có thể đưa ra quyết định chiến lược: nên tập trung tối ưu hoạt động nào, có nên outsource vận chuyển không, và làm thế nào để giảm chi phí chăm sóc khách hàng mà không ảnh hưởng chất lượng dịch vụ.

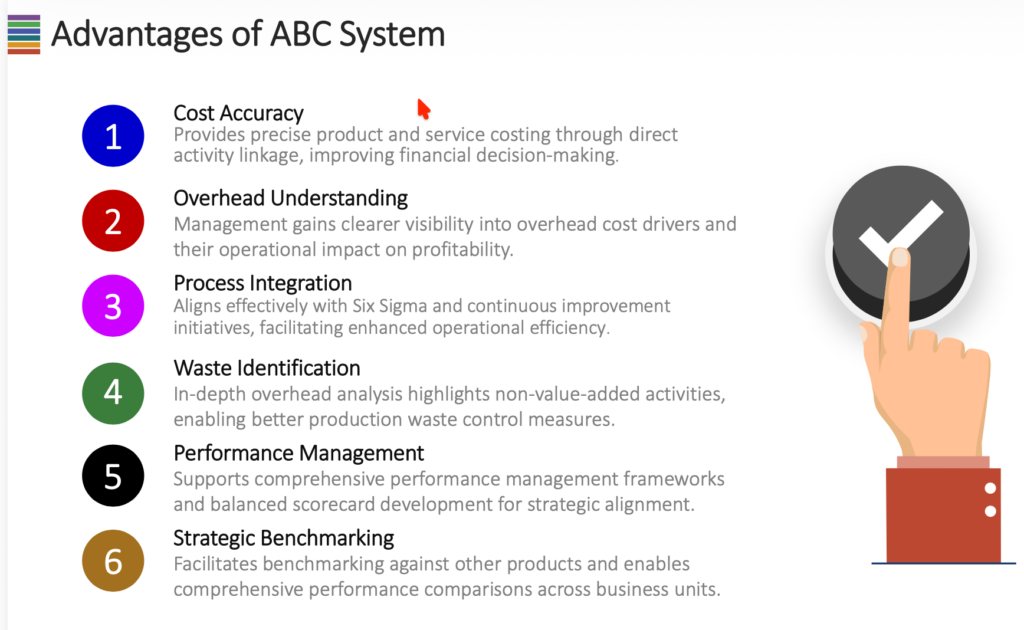

8. Ưu Điểm Của Hệ Thống ABC

1. Cost Accuracy (Độ chính xác chi phí): Cung cấp giá thành sản phẩm và dịch vụ chính xác thông qua liên kết trực tiếp với hoạt động, cải thiện chất lượng ra quyết định tài chính – đây là ưu điểm cốt lõi và là lý do ABC được phát triển.

2. Overhead Understanding (Hiểu rõ chi phí gián tiếp): Ban quản lý có tầm nhìn rõ ràng hơn về các nhân tố thúc đẩy chi phí overhead và tác động của chúng đến lợi nhuận – thay vì chỉ nhìn thấy con số tổng không giải thích được.

3. Process Integration (Tích hợp quy trình): ABC phù hợp tự nhiên với các sáng kiến Six Sigma và cải tiến liên tục, cung cấp dữ liệu chi phí để đo lường tác động của các dự án cải tiến và ưu tiên những nỗ lực có giá trị nhất.

4. Waste Identification (Phát hiện lãng phí): Phân tích overhead sâu giúp nhận diện các hoạt động không tạo giá trị (non-value-added activities), là cơ sở để loại bỏ lãng phí trong sản xuất và vận hành theo tư duy Lean.

5. Performance Management (Quản lý hiệu suất): Hỗ trợ xây dựng frameworks quản lý hiệu suất toàn diện và phát triển Balanced Scorecard – kết nối chi phí hoạt động với mục tiêu chiến lược.

6. Strategic Benchmarking (Đối chuẩn chiến lược): Tạo điều kiện đối chuẩn chi phí giữa các dòng sản phẩm và so sánh hiệu suất toàn diện giữa các đơn vị kinh doanh – cơ sở khách quan để phân bổ đầu tư và nguồn lực.

9. Thách Thức Và Hạn Chế Của ABC

Để đưa ra quyết định triển khai sáng suốt, cần hiểu rõ những thách thức thực tế:

Chi phí triển khai cao: Yêu cầu ngân sách ban đầu lớn hơn so với phương pháp truyền thống và có chi phí bảo trì ongoing đáng kể. Đây là rào cản đặc biệt với doanh nghiệp vừa và nhỏ.

Không tuân thủ IFRS/IAS: Báo cáo theo ABC không phù hợp với các chuẩn mực IFRS/IAS, yêu cầu doanh nghiệp duy trì song song hai hệ thống kế toán – một cho báo cáo nội bộ (ABC) và một cho báo cáo tài chính bên ngoài (IFRS/VAS).

Báo cáo lợi nhuận khác biệt: ABC thường cho kết quả biên lợi nhuận sản phẩm khác với hệ thống truyền thống, có thể gây nhầm lẫn cho ban quản lý nếu không được giải thích đúng cách trong quá trình chuyển đổi.

Yêu cầu nhân sự và tổ chức: Cần team thiết kế liên phòng ban, có thể cần tư vấn chuyên môn bên ngoài và lựa chọn phần mềm phù hợp với sự hướng dẫn của chuyên gia.

Thu hút sự ủng hộ nội bộ: Cần thuyết phục nhân viên về lợi ích của ABC và đảm bảo có sự hỗ trợ mạnh mẽ từ ban lãnh đạo cấp cao xuyên suốt quá trình triển khai – thiếu yếu tố này là nguyên nhân thất bại phổ biến nhất.

Tốn thời gian vận hành: Việc thu thập dữ liệu về cost drivers đòi hỏi nhiều nỗ lực hơn phương pháp truyền thống và cần được cập nhật thường xuyên khi cơ cấu hoạt động thay đổi.

10. Các Ngành Ứng Dụng ABC Thành Công

ABC đã được triển khai thành công trên nhiều ngành khác nhau:

Sản xuất công nghiệp: Hiệu quả trong các môi trường sản xuất phức tạp nơi chi phí overhead biến đổi đáng kể giữa các dòng sản phẩm – đặc biệt sản xuất điện tử, ô tô và hàng tiêu dùng đa dạng.

Y tế và bệnh viện: Giúp hiểu rõ chi phí chăm sóc bệnh nhân theo từng loại dịch vụ, khoa phòng và quy trình điều trị – cơ sở để ra quyết định tài chính sáng suốt và tối ưu phân bổ nguồn lực chiến lược.

Dịch vụ: Tư vấn và dịch vụ IT hưởng lợi từ hiểu biết tốt hơn về chi phí cung cấp dịch vụ và chiến lược định giá theo từng loại dự án và khách hàng.

Hàng không vũ trụ và quốc phòng: Quản lý chi phí phức tạp trong môi trường quy định cao với yêu cầu sản xuất tinh vi và quản lý dự án dài hạn.

Viễn thông: Cho phép phân bổ chi phí chính xác cho các dòng dịch vụ khác nhau (di động, cố định, dữ liệu, doanh nghiệp), cải thiện phân tích lợi nhuận theo phân khúc.

Dược phẩm: Hiểu rõ chi phí nghiên cứu, phát triển và sản xuất từng loại thuốc, tạo cơ sở cho lập ngân sách và định giá sản phẩm chiến lược.

11. Phần Mềm Hỗ Trợ Triển Khai ABC

Việc triển khai ABC được hỗ trợ bởi nhiều nền tảng phần mềm:

Enterprise Solutions (Giải pháp doanh nghiệp lớn): Oracle NetSuite, SAP Business By Design và Microsoft Dynamics 365 cung cấp chức năng ABC toàn diện tích hợp trong ERP.

Specialized Platforms (Nền tảng chuyên biệt): Sage Intacct và IBM Cognos Analytics cung cấp khả năng quản lý chi phí và business intelligence chuyên dụng.

Dedicated ABC Solutions (Giải pháp ABC chuyên dụng): CostPerform tập trung hoàn toàn vào ABC với chức năng phân tích chi phí mở rộng.

Performance Management: Prophix và Workday Adaptive Planning hỗ trợ phương pháp ABC trong khuôn khổ lập kế hoạch tài chính rộng hơn.

Visualization: Tableau tích hợp với dữ liệu ABC, cung cấp analytics và báo cáo trực quan cho ra quyết định chiến lược.

12. Câu Hỏi Quan Trọng: Khi ERP Đã Tích Hợp ABC, Tại Sao Vẫn Cần Hiểu ABC?

Đây là câu hỏi thực tiễn mà nhiều nhà quản lý đặt ra: “Khi ABC đã được tích hợp sẵn trong hầu hết ERP, phần mềm sẽ làm hết mọi việc – tại sao vẫn phải hiểu ABC?”

Câu trả lời rõ ràng và quan trọng:

ERP chỉ vận hành một mô hình costing – không phải thiết kế nó. Phần mềm chỉ có thể phân bổ chi phí sau khi hoạt động, cost pools và cost drivers đã được định nghĩa. Nó không thể hiểu doanh nghiệp thực sự vận hành như thế nào. Chỉ có ban quản lý mới có thể quyết định hoạt động nào thực sự tiêu thụ nguồn lực, hoạt động nào tạo ra giá trị, và hoạt động nào tồn tại chỉ vì quy trình kém hiệu quả hoặc kiểm soát yếu.

Nhà cung cấp ERP và tư vấn có thể cấu hình ABC về mặt kỹ thuật, nhưng không thể phán xét liệu một đơn đặt hàng của khách hàng, một lần cài đặt máy, một thay đổi thiết kế, hay một lần thăm khách hàng có phải là cost driver thực sự trong doanh nghiệp của bạn hay không. Họ cũng không thể quyết định cách giải thích chi phí cho mục đích định giá, cơ cấu sản phẩm, outsourcing, lợi nhuận khách hàng hay chiến lược thị trường.

Nếu ban quản lý không hiểu ABC, ERP sẽ chỉ tự động hóa những giả định sai lầm. Cost drivers sai, hoạt động được định nghĩa không đúng, hay cost pools không đầy đủ vẫn sẽ tạo ra các báo cáo trông có vẻ chính xác – nhưng các con số sẽ gây hiểu nhầm. Đây là tình huống nguy hiểm: nhà quản lý tin tưởng hệ thống trong khi đang bị hướng dẫn bởi thông tin chi phí bị méo mó.

Kết luận: ABC không phải là một tính năng phần mềm – đó là cách tư duy về cách nguồn lực được tiêu thụ bởi hoạt động và hoạt động phục vụ sản phẩm, dịch vụ, khách hàng như thế nào. ERP chỉ cung cấp tốc độ, quy mô và xử lý dữ liệu. Giá trị thực sự của ABC đến từ việc ban quản lý sử dụng thông tin đó để thách thức quy trình, loại bỏ lãng phí, thiết kế lại workflows và đưa ra lựa chọn chiến lược tốt hơn.

13. ABC Trong Ra Quyết Định Chiến Lược

ABC hỗ trợ một số quyết định kinh doanh quan trọng nhất:

Quyết định định giá sản phẩm: ABC cho thấy chi phí thực sự để phục vụ từng sản phẩm và khách hàng, ngăn ngừa tình trạng định giá thấp hơn chi phí thực tế hay định giá cao không cạnh tranh.

Phân tích lợi nhuận theo khách hàng: Một số khách hàng đặt hàng số lượng nhỏ, yêu cầu giao hàng nhanh, thay đổi đơn hàng nhiều lần và gọi hỗ trợ thường xuyên. ABC tiết lộ liệu họ có thực sự mang lại lợi nhuận hay không sau khi tính đủ chi phí phục vụ.

Hoàn thiện thiết kế sản phẩm: ABC làm nổi bật những tính năng thiết kế nào thúc đẩy chi phí nhiều hơn hoặc ít hơn, cho phép kỹ sư thiết kế sản phẩm có lợi nhuận cao hơn.

Quyết định outsourcing: ABC chỉ ra những hoạt động nào đang thực hiện nội bộ đắt hơn so với bên ngoài, tạo cơ sở khách quan cho quyết định thuê ngoài.

Quản lý năng lực sản xuất: ABC tách biệt chi phí của công suất đang được sử dụng và công suất nhàn rỗi, giúp ban quản lý nhìn thấy sự kém hiệu quả mà trước đây bị che giấu trong con số overhead tổng.

14. Activity-Based Management (ABM) – Bước Tiếp Theo Sau ABC

Khi doanh nghiệp đã triển khai ABC thành công, bước tiến hóa tự nhiên tiếp theo là Activity-Based Management (ABM) – sử dụng thông tin từ ABC để tối ưu hóa quy trình, giảm chi phí và nâng cao hiệu quả tổ chức.

ABM hoạt động theo 6 chiều:

Strategic Framework: ABM dùng thông tin từ ABC để tối ưu quy trình, giảm chi phí và nâng cao hiệu quả tổ chức tổng thể.

Performance Improvement: Nhấn mạnh cải tiến liên tục bằng cách xác định sự kém hiệu quả trong quy trình và hoạt động vận hành một cách hệ thống.

Cost Control: Hiểu chi phí theo từng hoạt động cụ thể cho phép ra quyết định có thông tin để giảm thiểu lãng phí và tối ưu hóa sử dụng nguồn lực.

Strategic Alignment: Khuyến khích liên kết các hoạt động với mục tiêu chiến lược, đảm bảo phân bổ nguồn lực hiệu quả.

Data-Driven Decisions: Dựa vào phân tích dữ liệu toàn diện để định hướng quyết định quản lý, chiến lược hơn các cách tiếp cận truyền thống.

Proactive Management: Tập trung vào quản lý chiến lược và cải tiến quy trình thay vì lập ngân sách phản ứng và kiểm soát chi phí cơ bản.

15. Activity-Based Budgeting (ABB) – Lập Ngân Sách Dựa Trên Hoạt Động

Activity-Based Budgeting (ABB) là bước tiến tiếp theo: xây dựng ngân sách dựa trên các hoạt động cần thiết để đạt mục tiêu tổ chức thay vì điều chỉnh ngân sách năm trước theo %.

Quy trình ABB gồm 5 bước:

- Xác định mục tiêu chiến lược cần đạt trong kỳ ngân sách

- Nhận diện các hoạt động cần thiết để đạt mục tiêu đó

- Ước lượng chi phí sử dụng dữ liệu ABC từ kỳ trước và dự báo thay đổi

- Tổng hợp ngân sách chiến lược toàn diện

- Liên kết ngân sách với chiến lược – đảm bảo chi tiêu phản ánh ưu tiên thực sự

Kết quả là ngân sách có cơ sở kinh tế vững chắc, liên kết chi tiêu với ưu tiên chiến lược và đảm bảo phân bổ nguồn lực hiệu quả – thay vì ngân sách “truyền thống” vốn chỉ là bản sao của năm trước cộng thêm inflation.

Kết Luận: ABC – Không Chỉ Là Tính Giá Thành, Mà Là Cách Hiểu Doanh Nghiệp

Hệ thống ABC cung cấp chi phí sản phẩm và dịch vụ chính xác bằng cách phân bổ overhead dựa trên các hoạt động thực sự tiêu thụ nguồn lực, thay vì phân bổ đồng đều cho tất cả đầu ra.

Nhưng giá trị của ABC vượt xa sự chính xác trong tính giá thành. ABC trở thành cách hiểu doanh nghiệp thực sự vận hành thông qua các cost drivers và hoạt động của nó.

Tầm nhìn này cho phép ban quản lý thấy rõ tiền được chi ở đâu, tại sao chi, và làm thế nào để quản lý quy trình, sản phẩm và khách hàng hiệu quả hơn – dẫn đến những quyết định chiến lược tốt hơn, lợi nhuận bền vững hơn và lợi thế cạnh tranh dài hạn.

Doanh nghiệp của bạn đang sử dụng phương pháp tính giá thành nào? Bạn có đang gặp khó khăn trong việc xác định dòng sản phẩm nào thực sự sinh lời? Hãy chia sẻ trong phần bình luận!