CFO Dashboard tập trung vào các chỉ số hiệu suất chính (KPIs) và dashboards mà Giám đốc Tài chính (CFO) nên sử dụng để theo dõi và cải thiện hiệu suất tài chính của doanh nghiệp trong năm 2024.

1. CFO KPI và Dashboard là gì?

- CFO KPI: Là các chỉ số đo lường hiệu quả tài chính, giúp CFO theo dõi dòng tiền, lập kế hoạch tài chính, và đánh giá hiệu suất hoạt động. Các KPI cần phải đo lường được, có thể hành động, và phù hợp với mục tiêu doanh nghiệp.

- CFO Dashboard: Là công cụ trực quan hiển thị các KPI, biểu đồ, và báo cáo, giúp CFO nhanh chóng phân tích sức khỏe tài chính, phát hiện rủi ro và cơ hội cải thiện.

2. Cách chọn KPI tài chính để theo dõi

- KPI cần phù hợp với mục tiêu chiến lược của doanh nghiệp (ví dụ: ưu tiên lợi nhuận, dòng tiền hay tăng trưởng thị phần).

- Các yếu tố cần xem xét: mục tiêu tài chính, quy mô, ngành nghề, mô hình kinh doanh, chính sách tài chính, và quy trình vận hành.

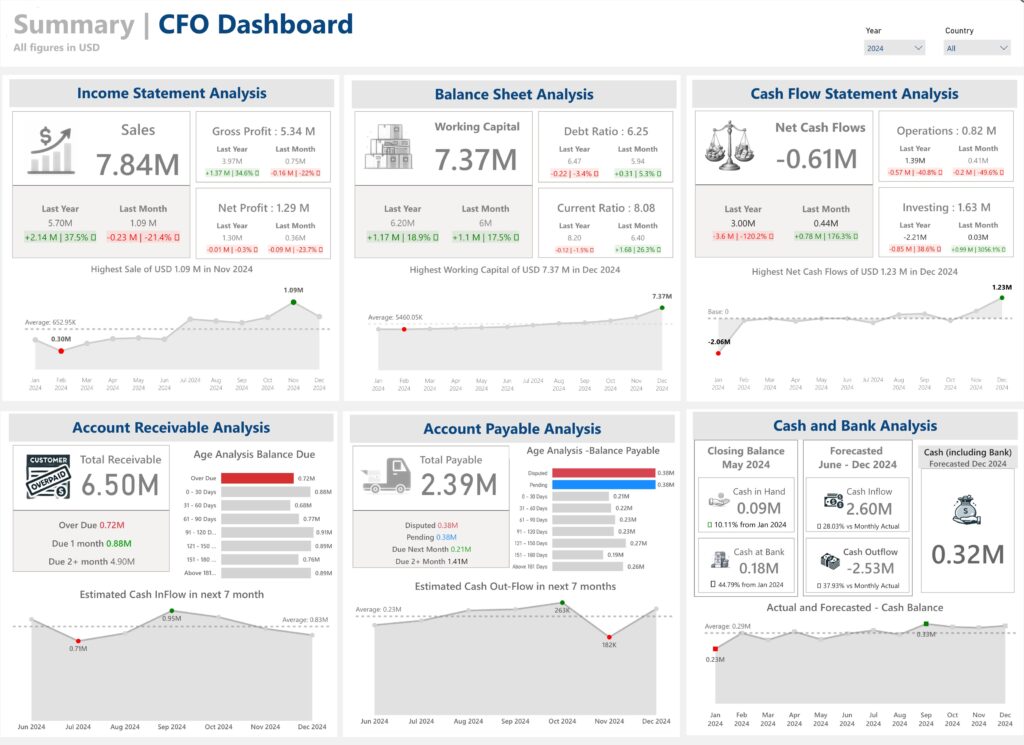

- Bảng điều khiển nên bao gồm các biểu đồ và báo cáo để phân tích rủi ro tài chính, hiệu suất của các đơn vị kinh doanh, và các cơ hội cải thiện.

- Về KPI bền vững (sustainability), chưa có đồng thuận rõ ràng, nhưng các quy định và quyết định của nhà đầu tư (liên quan đến yếu tố môi trường như khí thải carbon) sẽ ảnh hưởng lớn.

3. 20 KPI quan trọng cho CFO Dashboard

Tài liệu liệt kê 20 KPI quan trọng, được chia thành các nhóm:

Doanh thu và lợi nhuận

- Tăng trưởng doanh thu (Revenue Growth): Đo lường mức tăng trưởng doanh thu so với kỳ trước.

- Công thức: (Doanh thu hiện tại – Doanh thu kỳ trước) / Doanh thu kỳ trước × 100.

- Biên EBITDA (EBITDA Margin): Đánh giá lợi nhuận cốt lõi, không tính lãi vay, thuế, khấu hao.

- Công thức: EBITDA = Lợi nhuận ròng + Lãi vay + Thuế + Khấu hao + Phân bổ.

- Biên lợi nhuận gộp (Gross Profit Margin): Đo lường lợi nhuận từ sản phẩm/dịch vụ so với chi phí sản xuất.

- Công thức: (Doanh thu – Giá vốn hàng bán) / Doanh thu.

- Biên lợi nhuận ròng (Net Profit Margin): Tỷ lệ lợi nhuận ròng trên mỗi đô la doanh thu.

- Công thức: (Lợi nhuận ròng / Doanh thu) × 100.

- Tỷ lệ tăng trưởng hàng năm kép (CAGR): Đo lường tốc độ tăng trưởng dài hạn.

- Công thức: ((Số dư cuối kỳ / Số dư đầu kỳ)^(1 / số năm) – 1).

- Chênh lệch ngân sách (Budget Variance): So sánh ngân sách dự kiến với kết quả thực tế.

- Công thức: (Doanh thu thực tế – Doanh thu dự kiến) / Doanh thu dự kiến.

- Lợi tức trên tài sản (Return on Assets – ROA): Đo lường lợi nhuận tạo ra từ tài sản.

- Công thức: Lợi nhuận ròng / Tổng tài sản trung bình.

Hoạt động

- Dòng tiền hoạt động (Operating Cash Flow): Đo lường tiền mặt tạo ra từ hoạt động kinh doanh hàng ngày.

- Công thức: Thu nhập hoạt động + Khấu hao – Thuế + Thay đổi vốn lưu động.

- Chu kỳ chuyển đổi tiền mặt (Cash Conversion Cycle): Thời gian cần để chuyển hàng hóa thành tiền mặt.

- Công thức: Số ngày tồn kho + Số ngày thu tiền – Số ngày trả nợ.

- Vòng quay phải trả (Accounts Payable Turnover): Thời gian thanh toán cho nhà cung cấp.

- Công thức: Tổng mua hàng tín dụng / Phải trả trung bình.

- Vòng quay phải thu (Accounts Receivable Turnover): Tốc độ thu tiền từ khách hàng.

- Công thức: Tổng doanh thu tín dụng / Phải thu trung bình.

Hiệu quả tài chính

- Lợi tức trên vốn chủ sở hữu (Return on Equity – ROE): Hiệu quả sử dụng vốn của nhà đầu tư.

- Công thức: Lợi nhuận ròng / Giá trị vốn chủ sở hữu.

- Thời gian hoạt động của tiền mặt (Cash Runway): Dự đoán thời gian doanh nghiệp hoạt động với số tiền hiện có.

- Công thức: Số dư tiền mặt / Tỷ lệ tiêu tiền.

- Số ngày phải trả (Days Payable Outstanding – DPO): Tốc độ thanh toán nợ cho nhà cung cấp.

- Công thức: (Phải trả × Số ngày) / Giá vốn hàng bán.

- Số ngày thu tiền (Days Sales Outstanding – DSO): Tốc độ thu tiền từ khách hàng.

- Công thức: (Phải thu trung bình / Doanh thu tín dụng) × Số ngày.

Nợ phải trả

- Vốn lưu động (Working Capital): Nguồn lực để đáp ứng nhu cầu ngắn hạn.

- Công thức: Tài sản ngắn hạn – Nợ ngắn hạn.

- Tỷ lệ thanh khoản nhanh (Quick Ratio): Khả năng đáp ứng nghĩa vụ ngắn hạn.

- Công thức: (Tiền mặt + Chứng khoán + Phải thu) / Nợ ngắn hạn.

- Tỷ lệ nợ trên vốn chủ sở hữu (Debt-to-Equity Ratio): So sánh nợ với vốn chủ sở hữu.

- Công thức: Tổng nợ / Tổng vốn chủ sở hữu.

Bền vững

- Cường độ carbon trung bình có trọng số (Weighted Average Carbon Intensity – WACI): Lượng khí thải CO2 trên mỗi triệu đô la doanh thu.

- Công thức: Tấn CO2 / (Doanh thu / 1 triệu USD).

- Tỷ lệ cường độ carbon vật lý (Physical Carbon Intensity): Lượng khí thải CO2 trên đơn vị sản lượng vật lý (ví dụ: tấn đồng, megawatt giờ điện).

- Công thức: Tấn CO2 / Đơn vị sản lượng.

4. Thiết kế Dashboard với Power BI

- Microsoft Fabric mang lại cho bạn nền tảng công nghệ để xây dựng, vận hành và phát triển nền tảng dữ liệu của doanh nghiệp bạn. Tích hợp dữ liệu từ toàn doanh nghiệp, cung cấp cái nhìn toàn diện về tài chính và hoạt động.

- Power BI cung cấp công cụ để bạn xây dựng các báo cáo, dashboard cho Lãnh đạo, Quản lý, phân tích dữ liệu cho tất cả các thành viên trong doanh nghiệp bạn

5. Câu hỏi thường gặp (FAQs)

- Ưu tiên của CFO: Theo dõi thanh khoản, chu kỳ chuyển đổi tiền mặt, hiệu quả sử dụng vốn, và tốc độ tăng trưởng doanh thu/lợi nhuận.

- Khả năng của dashboard: Độ chính xác, cập nhật, hiển thị rõ ràng, tùy chỉnh dễ dàng, và khả năng phân tích chi tiết.

- KPIs cần theo dõi thường xuyên: Tỷ lệ thanh khoản nhanh (Quick Ratio) và tỷ lệ thanh khoản hiện tại (Current Ratio).

- Thành phần quan trọng của dashboard: Doanh thu, chi phí, lợi nhuận, dòng tiền, và lợi tức trên vốn.

Liên hệ BSD 0918 339 689 để tìm hiểu thêm về Microsoft Fabric và Power BI. Tìm hiểu phương pháp tiếp cận và triển khai giải pháp Power BI cho môi trường của doanh nghiệp bạn