IFRS 15: Hiểu Biết và Đối Mặt với Các Thách thức trong Ghi Nhận Doanh Thu

IFRS 15 – Chuẩn mực Kế toán Quốc tế về Doanh thu từ Hợp đồng với Khách hàng đã thay đổi cách các doanh nghiệp ghi nhận doanh thu kể từ khi có hiệu lực vào năm 2018. Được thiết kế để phù hợp với nền kinh tế toàn cầu đang thay đổi nhanh chóng, IFRS 15 mang lại sự nhất quán và minh bạch trong báo cáo tài chính, nhưng cũng đặt ra nhiều thách thức trong việc áp dụng. Trong bài viết này, chúng ta sẽ tìm hiểu về các vấn đề chính của IFRS 15 và tại sao doanh nghiệp cần chú ý đến chuẩn mực này.

IFRS 15 là gì?

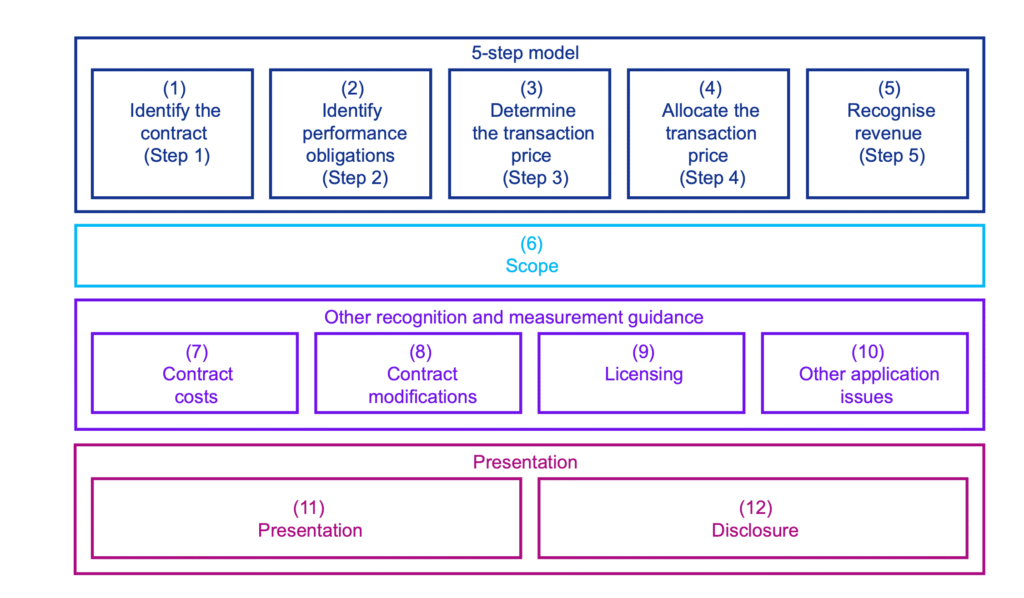

IFRS 15 cung cấp một mô hình 5 bước để ghi nhận doanh thu từ hợp đồng với khách hàng:

- Xác định hợp đồng với khách hàng.

- Xác định nghĩa vụ thực hiện trong hợp đồng.

- Xác định giá giao dịch.

- Phân bổ giá giao dịch cho các nghĩa vụ thực hiện.

- Ghi nhận doanh thu khi (hoặc khi) các nghĩa vụ thực hiện được hoàn thành.

Mục tiêu của IFRS 15 là đảm bảo rằng doanh thu được ghi nhận phản ánh đúng bản chất kinh tế của các giao dịch, bất kể hình thức hợp đồng (bằng văn bản, miệng hay ngầm định).

Các vấn đề chính khi áp dụng IFRS 15

1. Xác định sự tồn tại của hợp đồng

Một trong những thách thức lớn nhất là xác định xem một hợp đồng có tồn tại theo IFRS 15 hay không. Theo chuẩn mực, hợp đồng phải có tính pháp lý ràng buộc và đáp ứng các tiêu chí như khả năng thu hồi khoản phải thu. Ví dụ, trong các trường hợp không có hợp đồng bằng văn bản hoặc khi khách hàng có quyền hủy hợp đồng mà không bồi thường, doanh nghiệp có thể phải ghi nhận tiền nhận được như một khoản nợ (deposit) thay vì doanh thu. Điều này đòi hỏi sự đánh giá phức tạp về khả năng thu hồi và quyền thực thi hợp đồng, đặc biệt trong các khu vực pháp lý khác nhau.

2. Phân biệt nghĩa vụ thực hiện

IFRS 15 yêu cầu doanh nghiệp xác định các hàng hóa hoặc dịch vụ riêng biệt trong hợp đồng. Điều này có thể phức tạp khi hợp đồng bao gồm nhiều thành phần, chẳng hạn như phần mềm, dịch vụ cài đặt hoặc bảo hành. Ví dụ, việc đánh giá liệu một dịch vụ cài đặt có phải là nghĩa vụ thực hiện riêng biệt hay chỉ là một phần của sản phẩm chính đòi hỏi sự phán đoán đáng kể, đặc biệt trong các ngành công nghệ cao hoặc xây dựng.

3. Xác định giá giao dịch với yếu tố biến đổi

Giá giao dịch có thể bao gồm các yếu tố biến đổi như chiết khấu, hoàn tiền, hoặc khoản phạt hợp đồng. IFRS 15 yêu cầu doanh nghiệp ước tính các khoản này, nhưng áp dụng một “ràng buộc” để chỉ ghi nhận doanh thu khi có khả năng cao không phải đảo ngược. Ví dụ, trong trường hợp hợp đồng có chiết khấu khối lượng, doanh nghiệp cần đánh giá liệu chiết khấu này là một khoản giảm giá hay một quyền lợi vật chất (material right) cho khách hàng, điều này có thể ảnh hưởng đến thời điểm ghi nhận doanh thu.

4. Phân bổ giá giao dịch

Việc phân bổ giá giao dịch cho các nghĩa vụ thực hiện dựa trên giá bán độc lập (stand-alone selling price) có thể là một thách thức, đặc biệt khi giá bán độc lập không dễ xác định, như trong trường hợp sản phẩm trí tuệ hoặc dịch vụ tùy chỉnh. Doanh nghiệp cần sử dụng các phương pháp ước tính, đòi hỏi sự phán đoán và dữ liệu lịch sử đáng tin cậy.

5. Ghi nhận doanh thu theo thời gian hay tại một thời điểm

Quyết định liệu doanh thu được ghi nhận theo thời gian (over time) hay tại một thời điểm (point in time) phụ thuộc vào việc kiểm soát hàng hóa/dịch vụ có được chuyển giao dần dần hay không. Ví dụ, trong các hợp đồng xây dựng, việc xác định tiến độ hoàn thành (progress towards completion) có thể phức tạp, đặc biệt khi có các yếu tố như chi phí không hiệu quả hoặc vật liệu chưa lắp đặt.

6. Chi phí hợp đồng và hợp đồng thua lỗ

IFRS 15 cũng đề cập đến việc vốn hóa chi phí thực hiện hợp đồng, như chi phí hoa hồng bán hàng, và đánh giá hợp đồng thua lỗ (onerous contracts). Các doanh nghiệp cần đánh giá cẩn thận liệu chi phí có đáp ứng tiêu chí vốn hóa hay không, và liệu hợp đồng có tiềm ẩn rủi ro thua lỗ cần ghi nhận ngay lập tức.

Tầm quan trọng trong bối cảnh kinh doanh hiện đại

Sự gia tăng của các sản phẩm số, dịch vụ thuê bao, và nền tảng trực tuyến đã làm phức tạp hóa việc áp dụng IFRS 15. Ví dụ, các nền tảng trực tuyến thường sử dụng các ưu đãi sáng tạo hoặc mô hình định giá biến đổi, đòi hỏi doanh nghiệp phải đánh giá cẩn thận các nghĩa vụ thực hiện và giá giao dịch. Ngoài ra, việc sửa đổi các chuẩn mực liên quan, như chuẩn mực về dự phòng, đã làm tăng sự chú ý đến các hợp đồng thua lỗ.

Hội đồng Chuẩn mực Kế toán Quốc tế (IASB) hiện đang tiến hành đánh giá sau triển khai IFRS 15, nhằm xem xét hiệu quả của chuẩn mực và khả năng thích ứng với các thách thức mới. Điều này cho thấy IFRS 15 không chỉ là một chuẩn mực tĩnh mà còn là một khung linh hoạt, thích nghi với sự thay đổi của nền kinh tế toàn cầu.

Kết luận

IFRS 15 mang lại sự minh bạch và nhất quán trong ghi nhận doanh thu, nhưng cũng đòi hỏi doanh nghiệp đầu tư đáng kể vào việc hiểu và áp dụng chuẩn mực. Các thách thức như xác định hợp đồng, phân bổ giá giao dịch, và ghi nhận doanh thu đúng thời điểm yêu cầu sự phán đoán chuyên môn và dữ liệu đáng tin cậy. Đối với các doanh nghiệp hoạt động trong môi trường kinh doanh phức tạp ngày nay, việc nắm vững IFRS 15 không chỉ là yêu cầu tuân thủ mà còn là lợi thế chiến lược trong việc trình bày báo cáo tài chính chính xác và đáng tin cậy.

Nếu bạn muốn tìm hiểu thêm về IFRS 15 hoặc cần hướng dẫn chi tiết hơn, hãy theo dõi các bài viết tiếp theo trên BSD Blog hoặc tham khảo tài liệu chuyên sâu từ KPMG tại home.kpmg/ifrs.