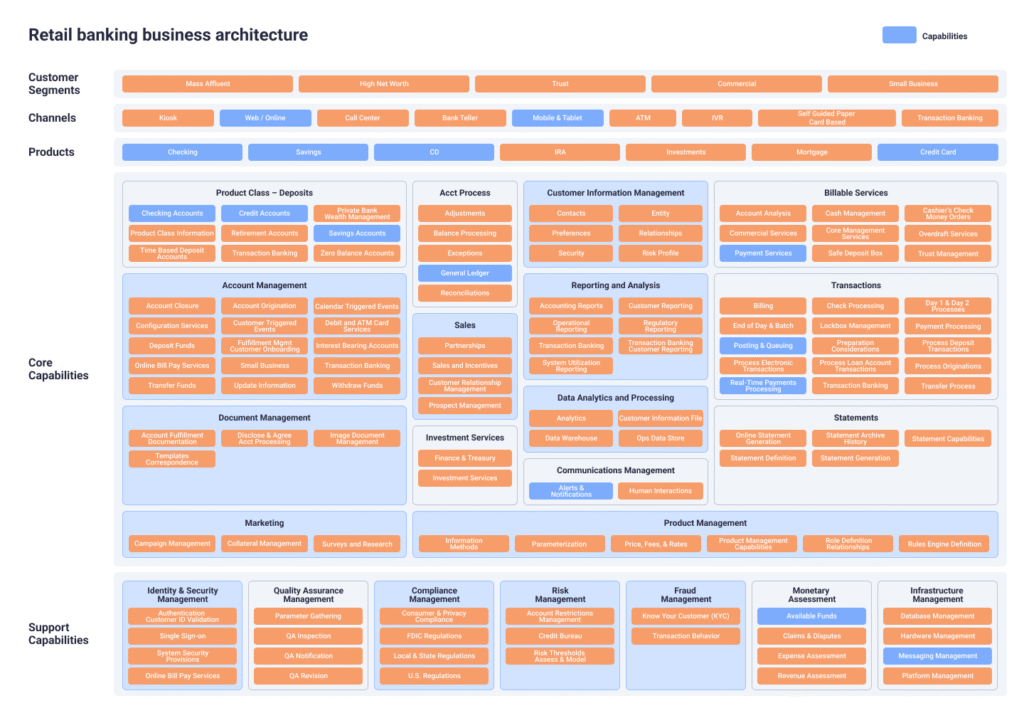

Dưới đây là bài giới thiệu và giải thích chi tiết về các thành phần trong sơ đồ Kiến trúc doanh nghiệp cho Ngân hàng Bán lẻ.

Giới thiệu về Kiến trúc doanh nghiệp Ngân hàng Bán lẻ

Kiến trúc doanh nghiệp cho Ngân hàng Bán lẻ là một bản thiết kế tổng thể, mô tả cách một ngân hàng bán lẻ vận hành để cung cấp dịch vụ tài chính cho khách hàng. Nó giống như một bản đồ chi tiết, chia nhỏ các hoạt động phức tạp của ngân hàng thành các phần dễ hiểu, bao gồm: phân khúc khách hàng, kênh giao tiếp, sản phẩm, khả năng cốt lõi, và khả năng hỗ trợ. Mỗi phần này chứa các thành phần cụ thể, đóng vai trò như những khối xây dựng, giúp ngân hàng phục vụ khách hàng một cách hiệu quả, đồng thời đảm bảo tuân thủ quy định và tối ưu hóa hoạt động nội bộ.

Ví dụ, hãy tưởng tượng bạn đang điều hành một ngân hàng như một cửa hàng lớn. Khách hàng của bạn có nhiều nhu cầu khác nhau (mua sắm, vay tiền, đầu tư), và bạn cần các quầy dịch vụ (như quầy giao dịch, máy ATM, ứng dụng di động) để đáp ứng họ. Ngoài ra, bạn cần các quy trình hậu trường (như kiểm tra tài khoản, báo cáo tài chính, bảo mật) để cửa hàng hoạt động trơn tru. Sơ đồ này giúp bạn hình dung toàn bộ hệ thống đó một cách rõ ràng.

Dưới đây, chúng ta sẽ khám phá từng phần và các thành phần trong sơ đồ, kèm theo ví dụ minh họa để bạn dễ hình dung.

Giải thích các thành phần

1. Phân khúc Khách hàng

Phần này xác định các nhóm khách hàng mà ngân hàng phục vụ. Mỗi nhóm có nhu cầu và mong muốn riêng, ảnh hưởng đến cách ngân hàng thiết kế sản phẩm và dịch vụ.

- Khách hàng Đại chúng (Mass Affluent): Những người có thu nhập trung bình đến cao, muốn các dịch vụ cá nhân hóa. Ví dụ, một nhân viên văn phòng muốn mở tài khoản tiết kiệm có lãi suất tốt hoặc đầu tư vào quỹ tương hỗ.

- Khách hàng Giàu có (High Net Worth): Những cá nhân hoặc gia đình giàu có, cần dịch vụ ngân hàng riêng như quản lý tài sản hoặc lập kế hoạch thừa kế. Chẳng hạn, một doanh nhân muốn ngân hàng quản lý danh mục đầu tư hàng tỷ đồng.

- Khách hàng Quỹ ủy thác (Trust): Những người hoặc tổ chức quản lý quỹ ủy thác, thường cần dịch vụ tài chính phức tạp như quản lý tài sản thừa kế. Ví dụ, một gia đình lập quỹ ủy thác để hỗ trợ giáo dục cho thế hệ sau.

- Khách hàng Doanh nghiệp (Commercial): Các công ty cần dịch vụ như vay vốn, quản lý dòng tiền, hoặc xử lý thanh toán quốc tế. Ví dụ, một công ty xuất khẩu cần tài khoản doanh nghiệp để nhận thanh toán từ nước ngoài.

- Doanh nghiệp Nhỏ (Small Business): Các doanh nghiệp nhỏ cần giải pháp tài chính đơn giản, như tài khoản thanh toán hoặc khoản vay nhỏ. Ví dụ, một tiệm cà phê muốn vay vốn để mua máy pha cà phê mới.

2. Kênh Giao tiếp

Kênh giao tiếp là các cách khách hàng tương tác với ngân hàng. Những điểm tiếp xúc này rất quan trọng để cung cấp dịch vụ và đảm bảo khách hàng dễ dàng tiếp cận.

- Máy Kiosk: Các thiết bị tự phục vụ tại ngân hàng, cho phép khách hàng thực hiện giao dịch nhanh như nộp tiền hoặc rút tiền. Ví dụ, bạn có thể nộp tiền mặt vào tài khoản tại một kiosk ở siêu thị.

- Web/Trực tuyến: Nền tảng ngân hàng trực tuyến để quản lý tài khoản, thanh toán hóa đơn, hoặc chuyển tiền. Ví dụ, bạn đăng nhập vào trang web ngân hàng để trả hóa đơn điện từ nhà.

- Trung tâm Chăm sóc Khách hàng (Call Center): Dịch vụ hỗ trợ qua điện thoại cho các câu hỏi hoặc vấn đề. Ví dụ, bạn gọi đến tổng đài để hỏi về số dư tài khoản.

- Nhân viên Giao dịch (Bank Teller): Dịch vụ trực tiếp tại quầy ở chi nhánh ngân hàng. Ví dụ, bạn đến quầy để mở tài khoản tiết kiệm mới.

- Ứng dụng Di động & Máy tính bảng: Ứng dụng trên điện thoại hoặc máy tính bảng để quản lý tài chính mọi lúc mọi nơi. Ví dụ, bạn dùng ứng dụng để chuyển tiền cho bạn bè trong vài giây.

- Máy ATM: Máy rút tiền tự động cho các giao dịch như rút tiền, kiểm tra số dư, hoặc nạp tiền. Ví dụ, bạn rút 500.000 VNĐ từ ATM gần nhà.

- IVR (Hệ thống Trả lời Tương tác): Hệ thống tự động qua điện thoại để xử lý các yêu cầu cơ bản. Ví dụ, bạn gọi tổng đài và nhấn phím 1 để kiểm tra số dư.

- Thẻ Giấy Tự hướng dẫn (Self-Guided Paper Card): Các biểu mẫu hoặc thẻ giấy cho một số giao dịch, thường dùng trong hệ thống truyền thống. Ví dụ, bạn điền phiếu để yêu cầu cấp lại thẻ ATM.

- Ngân hàng Giao dịch (Transaction Banking): Dịch vụ chuyên biệt cho các giao dịch lớn hoặc phức tạp, thường dành cho doanh nghiệp. Ví dụ, một công ty cần xử lý hàng trăm giao dịch thanh toán lương mỗi tháng.

3. Sản phẩm

Phần này liệt kê các sản phẩm tài chính cốt lõi mà ngân hàng cung cấp để đáp ứng nhu cầu tiết kiệm, vay vốn, và đầu tư của khách hàng.

- Tài khoản Thanh toán (Checking): Tài khoản dùng cho giao dịch hàng ngày, như thanh toán hóa đơn hoặc mua sắm. Ví dụ, bạn dùng tài khoản thanh toán để trả tiền mua hàng qua thẻ ngân hàng.

- Tài khoản Tiết kiệm (Savings): Tài khoản để tích lũy tiền với lãi suất. Ví dụ, bạn để dành 2 triệu đồng mỗi tháng trong tài khoản tiết kiệm để mua xe máy.

- Chứng chỉ Tiền gửi (CD): Tài khoản tiết kiệm có kỳ hạn cố định với lãi suất cao hơn. Ví dụ, bạn gửi 100 triệu đồng vào CD kỳ hạn 1 năm để nhận lãi suất tốt.

- Tài khoản Hưu trí (IRA): Tài khoản tiết kiệm cho hưu trí với ưu đãi thuế. Ví dụ, một người lao động tự do gửi tiền vào IRA để chuẩn bị cho tuổi già.

- Đầu tư (Investments): Các sản phẩm như quỹ tương hỗ, cổ phiếu, hoặc trái phiếu để tăng trưởng tài sản. Ví dụ, bạn đầu tư vào quỹ trái phiếu để kiếm lợi nhuận dài hạn.

- Vay Thế chấp (Mortgage): Khoản vay để mua nhà hoặc bất động sản. Ví dụ, bạn vay ngân hàng 1 tỷ đồng để mua căn hộ chung cư.

- Thẻ Tín dụng (Credit Card): Dịch vụ tín dụng cho phép mua sắm trước, trả tiền sau, thường kèm ưu đãi. Ví dụ, bạn dùng thẻ tín dụng để mua vé máy bay và nhận điểm thưởng.

4. Năng lực lõi

Khả năng cốt lõi là các quy trình và chức năng thiết yếu giúp ngân hàng cung cấp sản phẩm và dịch vụ. Chúng được chia thành nhiều nhóm nhỏ:

Loại Sản phẩm – Tiền gửi

- Tài khoản Thanh toán: Quản lý tài khoản giao dịch hàng ngày, bao gồm các tính năng như bảo vệ thấu chi. Ví dụ, ngân hàng tự động thông báo nếu tài khoản của bạn sắp hết tiền.

- Tài khoản Tín dụng: Quản lý các tài khoản tín dụng, như thẻ tín dụng hoặc hạn mức vay. Ví dụ, ngân hàng theo dõi số dư thẻ tín dụng của bạn để tính lãi.

- Ngân hàng Riêng (Private Banking): Dịch vụ cao cấp cho khách hàng giàu có, như tư vấn đầu tư. Ví dụ, một khách VIP được ngân hàng tư vấn mua cổ phiếu quốc tế.

- Quản lý Tài sản (Wealth Management): Hỗ trợ khách hàng quản lý danh mục đầu tư. Ví dụ, ngân hàng giúp bạn phân bổ tiền giữa cổ phiếu và trái phiếu.

- Tài khoản Tiết kiệm: Quản lý tài khoản tiết kiệm có lãi. Ví dụ, ngân hàng tính lãi hàng tháng cho số tiền bạn gửi tiết kiệm.

- Tài khoản Tiền gửi Có kỳ hạn: Quản lý các khoản tiền gửi cố định, như CD. Ví dụ, ngân hàng đảm bảo bạn nhận lãi đúng hạn khi CD đáo hạn.

Quản lý Tài khoản

- Đóng Tài khoản: Quy trình đóng tài khoản khi khách hàng không còn sử dụng. Ví dụ, bạn yêu cầu đóng tài khoản cũ vì chuyển sang ngân hàng khác.

- Mở Tài khoản: Quy trình mở tài khoản mới, bao gồm xác minh danh tính. Ví dụ, bạn cung cấp CMND để mở tài khoản thanh toán tại quầy.

- Sự kiện do Khách hàng Kích hoạt: Xử lý các yêu cầu như thay đổi địa chỉ hoặc số điện thoại. Ví dụ, bạn cập nhật địa chỉ mới trên ứng dụng ngân hàng.

- Thực hiện Yêu cầu: Cung cấp các tài liệu liên quan đến tài khoản, như thẻ ATM hoặc sổ tiết kiệm. Ví dụ, ngân hàng gửi thẻ ATM mới đến nhà bạn.

- Gửi Tiền: Xử lý các giao dịch nộp tiền qua nhiều kênh. Ví dụ, bạn gửi 5 triệu đồng vào tài khoản qua ATM.

- Thanh toán Hóa đơn Trực tuyến: Cho phép thanh toán hóa đơn qua ứng dụng hoặc web. Ví dụ, bạn trả tiền điện 500.000 VNĐ qua app ngân hàng.

- Chuyển Khoản: Chuyển tiền giữa các tài khoản hoặc đến ngân hàng khác. Ví dụ, bạn chuyển 1 triệu đồng cho bạn bè qua số điện thoại.

- Thực hiện Tài khoản: Đảm bảo tài khoản được thiết lập và vận hành đúng nhu cầu khách hàng. Ví dụ, ngân hàng kích hoạt dịch vụ thông báo SMS cho tài khoản của bạn.

- Dịch vụ Cấu hình: Tùy chỉnh tài khoản theo yêu cầu khách hàng. Ví dụ, bạn yêu cầu thêm tính năng bảo vệ thấu chi cho tài khoản.

- Dịch vụ Thẻ Ghi nợ & ATM: Phát hành và quản lý thẻ ATM hoặc thẻ ghi nợ. Ví dụ, ngân hàng thay thế thẻ ATM bị mất của bạn.

- Doanh nghiệp Nhỏ: Cung cấp dịch vụ tài khoản dành riêng cho doanh nghiệp nhỏ. Ví dụ, một tiệm bánh được hỗ trợ tài khoản để nhận thanh toán qua POS.

- Cập nhật Thông tin: Cập nhật thông tin khách hàng hoặc tài khoản. Ví dụ, bạn thay đổi số điện thoại liên kết với tài khoản.

- Rút Tiền: Xử lý các giao dịch rút tiền qua nhiều kênh. Ví dụ, bạn rút 2 triệu đồng tại quầy giao dịch.

- Ngân hàng Giao dịch: Quản lý các giao dịch lớn hoặc chuyên biệt. Ví dụ, một công ty sử dụng dịch vụ để xử lý thanh toán quốc tế.

Quản lý Thông tin Khách hàng

- Thông tin Liên hệ: Quản lý thông tin như số điện thoại, email của khách hàng. Ví dụ, ngân hàng lưu email của bạn để gửi thông báo.

- Sở thích: Theo dõi sở thích của khách hàng về cách giao tiếp hoặc sản phẩm. Ví dụ, bạn chọn nhận thông báo qua SMS thay vì email.

- Bảo mật: Đảm bảo dữ liệu khách hàng được bảo vệ. Ví dụ, ngân hàng yêu cầu mã OTP khi bạn đăng nhập ứng dụng.

- Thực thể: Quản lý hồ sơ khách hàng, bao gồm cá nhân và doanh nghiệp. Ví dụ, ngân hàng lưu thông tin công ty của bạn để mở tài khoản doanh nghiệp.

- Mối quan hệ: Theo dõi các mối quan hệ giữa khách hàng, như tài khoản chung. Ví dụ, ngân hàng liên kết tài khoản của vợ chồng bạn.

- Hồ sơ Rủi ro: Đánh giá mức độ rủi ro của khách hàng để ngăn chặn gian lận. Ví dụ, ngân hàng kiểm tra lịch sử tín dụng của bạn trước khi cấp thẻ tín dụng.

- Phân tích Tài khoản: Phân tích hoạt động tài khoản để cung cấp thông tin chi tiết. Ví dụ, ngân hàng gửi báo cáo chi tiêu hàng tháng cho bạn.

- Dịch vụ Doanh nghiệp: Quản lý thông tin khách hàng doanh nghiệp. Ví dụ, ngân hàng lưu thông tin giao dịch của một công ty để báo cáo thuế.

- Dịch vụ Thanh toán: Quản lý dữ liệu liên quan đến thanh toán. Ví dụ, ngân hàng ghi lại lịch sử thanh toán hóa đơn của bạn.

Dịch vụ Tính phí

- Quản lý Tiền mặt: Dịch vụ quản lý dòng tiền, đặc biệt cho doanh nghiệp. Ví dụ, một công ty sử dụng dịch vụ để tối ưu hóa dòng tiền hàng ngày.

- Dịch vụ Quản lý Cốt lõi: Các dịch vụ trung tâm cho xử lý tài khoản và giao dịch. Ví dụ, ngân hàng cung cấp dịch vụ kiểm tra số dư tự động.

- Hộp An toàn (Safe Deposit Box): Dịch vụ lưu trữ tài sản quý giá. Ví dụ, bạn thuê hộp an toàn để cất giữ vàng.

- Séc Bảo chứng (Cashier’s Check): Phát hành séc được đảm bảo để thanh toán an toàn. Ví dụ, bạn mua xe hơi và sử dụng séc bảo chứng.

- Lệnh Chuyển tiền (Money Orders): Cung cấp lệnh chuyển tiền cho thanh toán an toàn. Ví dụ, bạn mua hàng từ nước ngoài và dùng lệnh chuyển tiền.

- Dịch vụ Thấu chi: Quản lý bảo vệ thấu chi và phí liên quan. Ví dụ, ngân hàng cho phép bạn rút quá số dư với một khoản phí nhỏ.

- Quản lý Quỹ ủy thác: Quản lý các tài khoản ủy thác. Ví dụ, ngân hàng quản lý quỹ thừa kế cho một gia đình.

Xử lý Tài khoản

- Điều chỉnh: Sửa lỗi hoặc sai lệch trong tài khoản. Ví dụ, ngân hàng hoàn tiền nếu bạn bị tính phí sai.

- Xử lý Số dư: Tính toán và cập nhật số dư tài khoản. Ví dụ, ngân hàng cập nhật số dư sau khi bạn gửi tiền.

- Xử lý Ngoại lệ: Xử lý các giao dịch bất thường. Ví dụ, ngân hàng kiểm tra một giao dịch lớn để đảm bảo không có gian lận.

- Sổ Cái Tổng quát (General Ledger): Duy trì hồ sơ tài chính của ngân hàng. Ví dụ, ngân hàng ghi lại tất cả giao dịch để báo cáo tài chính.

- Đối chiếu: Đảm bảo số dư tài khoản khớp với hồ sơ giao dịch. Ví dụ, ngân hàng kiểm tra giao dịch để tránh sai sót.

- Bán hàng: Hỗ trợ bán các sản phẩm ngân hàng. Ví dụ, nhân viên tư vấn bạn mở tài khoản tiết kiệm mới.

- Quan hệ Đối tác: Quản lý mối quan hệ với đối tác bên ngoài. Ví dụ, ngân hàng hợp tác với công ty bảo hiểm để cung cấp sản phẩm bảo hiểm.

- Bán hàng và Khuyến khích: Theo dõi hiệu suất bán hàng và ưu đãi cho khách hàng. Ví dụ, ngân hàng thưởng điểm khi bạn giới thiệu bạn bè mở tài khoản.

- Quản lý Quan hệ Khách hàng: Xây dựng và duy trì mối quan hệ với khách hàng. Ví dụ, ngân hàng gửi quà sinh nhật cho khách hàng VIP.

- Quản lý Khách hàng Tiềm năng: Quản lý các khách hàng tiềm năng. Ví dụ, ngân hàng liên hệ với người đã hỏi về khoản vay nhưng chưa quyết định.

Báo cáo và Phân tích

- Báo cáo Kế toán: Tạo báo cáo tài chính cho nội bộ và cơ quan quản lý. Ví dụ, ngân hàng báo cáo lợi nhuận hàng quý.

- Báo cáo Khách hàng: Cung cấp báo cáo hoạt động tài khoản cho khách hàng. Ví dụ, bạn nhận báo cáo giao dịch hàng tháng.

- Báo cáo Vận hành: Theo dõi hiệu suất hoạt động nội bộ. Ví dụ, ngân hàng đánh giá hiệu quả của các chi nhánh.

- Báo cáo Quy định: Tuân thủ yêu cầu báo cáo của cơ quan quản lý. Ví dụ, ngân hàng nộp báo cáo chống rửa tiền.

- Báo cáo Ngân hàng Giao dịch: Báo cáo về các hoạt động giao dịch lớn. Ví dụ, ngân hàng báo cáo giao dịch quốc tế của một công ty.

- Sử dụng Hệ thống: Phân tích hiệu suất hệ thống ngân hàng. Ví dụ, ngân hàng kiểm tra tốc độ xử lý giao dịch trên ứng dụng.

Giao dịch

- Hóa đơn: Phát hành hóa đơn cho các dịch vụ hoặc phí. Ví dụ, bạn nhận hóa đơn phí duy trì tài khoản.

- Kết thúc Ngày & Xử lý Hàng loạt: Xử lý giao dịch vào cuối ngày. Ví dụ, ngân hàng cập nhật tất cả giao dịch trong ngày vào ban đêm.

- Xử lý Giao dịch Điện tử: Quản lý các thanh toán điện tử. Ví dụ, bạn thanh toán qua QR code tại cửa hàng.

- Thanh toán Thời gian Thực: Xử lý các giao dịch tức thời. Ví dụ, bạn chuyển tiền và người nhận nhận ngay lập tức.

- Sao kê: Tạo và gửi sao kê tài khoản cho khách hàng. Ví dụ, bạn nhận sao kê giao dịch hàng tháng qua email.

- Xử lý Séc: Quản lý séc cho các giao dịch nộp và thanh toán. Ví dụ, bạn nộp séc từ khách hàng vào tài khoản.

- Quản lý Hộp thư khóa (Lockbox Management): Quản lý dịch vụ thu hộ thanh toán. Ví dụ, một công ty thuê ngân hàng xử lý séc từ khách hàng.

- Xử lý Giao dịch Vay: Quản lý các giao dịch liên quan đến khoản vay. Ví dụ, ngân hàng ghi nhận khoản thanh toán vay mua nhà của bạn.

- Ngân hàng Giao dịch: Quản lý xử lý giao dịch khối lượng lớn. Ví dụ, ngân hàng xử lý hàng nghìn giao dịch lương mỗi tháng.

- Xử lý Ngày 1 & Ngày 2: Quản lý các chu kỳ giao dịch hàng ngày. Ví dụ, ngân hàng kiểm tra giao dịch để phát hiện lỗi trong ngày.

- Xử lý Thanh toán: Quản lý nhiều loại thanh toán khác nhau. Ví dụ, bạn trả tiền mua hàng qua thẻ tín dụng.

- Chuẩn bị Xem xét: Chuẩn bị cho việc xử lý giao dịch. Ví dụ, ngân hàng kiểm tra hệ thống trước khi xử lý giao dịch lớn.

- Xử lý Tiền gửi: Quản lý các giao dịch nộp tiền. Ví dụ, bạn gửi tiền qua máy ATM.

- Xử lý Khởi tạo: Quản lý việc khởi tạo khoản vay hoặc tài khoản. Ví dụ, ngân hàng xử lý hồ sơ vay mua xe của bạn.

- Quy trình Chuyển khoản: Hỗ trợ chuyển tiền giữa các tài khoản. Ví dụ, bạn chuyển tiền từ tài khoản tiết kiệm sang tài khoản thanh toán.

Phân tích và Xử lý Dữ liệu

- Phân tích: Phân tích dữ liệu để hiểu hành vi khách hàng. Ví dụ, ngân hàng nhận thấy bạn thường chi tiêu nhiều vào cuối tuần.

- Thông tin Khách hàng: Quản lý và phân tích dữ liệu khách hàng. Ví dụ, ngân hàng dùng dữ liệu để đề xuất sản phẩm phù hợp cho bạn.

- Kho Dữ liệu (Data Warehouse): Lưu trữ và tổ chức khối lượng dữ liệu lớn. Ví dụ, ngân hàng lưu tất cả giao dịch trong 5 năm.

- Kho Dữ liệu Vận hành (Ops Data Store): Lưu trữ dữ liệu vận hành để truy cập nhanh. Ví dụ, ngân hàng truy xuất giao dịch ngày hôm nay để kiểm tra.

Sao kê

- Tạo Sao kê Trực tuyến: Cung cấp sao kê tài khoản dưới dạng số. Ví dụ, bạn tải sao kê tháng trước từ ứng dụng ngân hàng.

- Xác định Sao kê: Xác định định dạng và nội dung sao kê. Ví dụ, ngân hàng quyết định sao kê sẽ hiển thị giao dịch theo ngày.

- Lưu trữ Sao kê: Lưu trữ sao kê lịch sử. Ví dụ, bạn yêu cầu xem sao kê từ 2 năm trước.

- Tạo Sao kê: Tạo sao kê định kỳ cho khách hàng. Ví dụ, ngân hàng gửi sao kê hàng tháng qua email.

- Lịch sử: Lưu trữ lịch sử giao dịch và tài khoản. Ví dụ, ngân hàng giữ lịch sử giao dịch của bạn trong 7 năm.

- Khả năng Sao kê: Hỗ trợ các tính năng sao kê nâng cao. Ví dụ, bạn có thể lọc sao kê để xem chỉ các giao dịch lớn.

Quản lý Tài liệu

- Thực hiện Tài khoản: Cung cấp tài liệu liên quan đến tài khoản. Ví dụ, ngân hàng gửi hợp đồng mở tài khoản cho bạn.

- Xử lý Thỏa thuận & Công bố: Quản lý các tài liệu pháp lý. Ví dụ, bạn ký thỏa thuận trực tuyến khi mở tài khoản.

- Mẫu: Tạo các mẫu tài liệu tiêu chuẩn. Ví dụ, ngân hàng dùng mẫu hợp đồng vay cho tất cả khách hàng.

- Thư từ: Quản lý giao tiếp với khách hàng. Ví dụ, ngân hàng gửi thư xác nhận khi bạn thay đổi địa chỉ.

Dịch vụ Đầu tư

- Quản lý Đầu tư: Quản lý danh mục đầu tư của khách hàng. Ví dụ, ngân hàng giúp bạn đầu tư vào quỹ trái phiếu an toàn.

- Tài chính & Kho bạc: Quản lý hoạt động tài chính của ngân hàng. Ví dụ, ngân hàng đảm bảo đủ tiền mặt tại các chi nhánh.

Quản lý Giao tiếp

- Cảnh báo & Thông báo: Gửi thông báo về hoạt động tài khoản hoặc chương trình khuyến mãi. Ví dụ, bạn nhận tin nhắn khi tài khoản nhận tiền.

- Tương tác Con người: Quản lý giao tiếp trực tiếp với khách hàng. Ví dụ, nhân viên gọi điện tư vấn bạn về khoản vay.

Tiếp thị

- Quản lý Chiến dịch: Lập kế hoạch và thực hiện các chiến dịch tiếp thị. Ví dụ, ngân hàng quảng cáo thẻ tín dụng mới trên mạng xã hội.

- Quản lý Tài liệu Tiếp thị: Tạo tài liệu quảng cáo. Ví dụ, ngân hàng phát tờ rơi về tài khoản tiết kiệm lãi cao.

- Khảo sát và Nghiên cứu: Thu thập ý kiến khách hàng. Ví dụ, ngân hàng gửi khảo sát để hỏi bạn về trải nghiệm tại chi nhánh.

Quản lý Sản phẩm

- Thông tin: Quản lý thông tin về sản phẩm. Ví dụ, ngân hàng cập nhật lãi suất tiết kiệm trên website.

- Phương pháp: Xác định cách cung cấp sản phẩm. Ví dụ, ngân hàng quyết định cung cấp thẻ tín dụng qua ứng dụng.

- Tham số hóa: Thiết lập các thông số sản phẩm, như lãi suất. Ví dụ, ngân hàng đặt lãi suất 6% cho tài khoản tiết kiệm kỳ hạn 1 năm.

- Giá, Phí & Lãi suất: Xác định giá cả và phí. Ví dụ, ngân hàng tính phí 10.000 VNĐ/tháng cho tài khoản thanh toán.

- Quản lý Sản phẩm: Quản lý vòng đời sản phẩm. Ví dụ, ngân hàng cải tiến thẻ tín dụng để thêm ưu đãi hoàn tiền.

- Khả năng: Xác định các tính năng của sản phẩm. Ví dụ, ngân hàng thêm tính năng thanh toán không tiếp xúc cho thẻ ATM.

- Xác định Vai trò: Phân công vai trò trong quản lý sản phẩm. Ví dụ, một đội ngũ chuyên trách phát triển sản phẩm vay mua nhà.

- Mối quan hệ: Quản lý quan hệ đối tác liên quan đến sản phẩm. Ví dụ, ngân hàng hợp tác với công ty bảo hiểm để bán sản phẩm bảo hiểm qua thẻ tín dụng.

- Xác định Công cụ Quy tắc: Thiết lập quy tắc vận hành sản phẩm. Ví dụ, ngân hàng đặt quy tắc tự động từ chối giao dịch nếu vượt quá hạn mức.

5. Khả năng Hỗ trợ

Khả năng hỗ trợ đảm bảo ngân hàng hoạt động an toàn, tuân thủ quy định và hiệu quả. Chúng được chia thành các nhóm nhỏ:

Quản lý Danh tính & Bảo mật

- Xác thực: Xác minh danh tính khách hàng để truy cập an toàn. Ví dụ, bạn nhập mã PIN khi đăng nhập ứng dụng.

- Xác minh Danh tính Khách hàng: Kiểm tra danh tính khi mở tài khoản. Ví dụ, ngân hàng yêu cầu CMND và ảnh chân dung của bạn.

- Đăng nhập Một lần (Single Sign-On): Cho phép truy cập nhiều dịch vụ với một lần đăng nhập. Ví dụ, bạn đăng nhập ứng dụng ngân hàng và truy cập cả dịch vụ đầu tư.

- Bảo mật Hệ thống: Bảo vệ hệ thống khỏi các mối đe dọa mạng. Ví dụ, ngân hàng cài đặt tường lửa để ngăn hacker.

- Quy định: Quản lý các chính sách bảo mật. Ví dụ, ngân hàng yêu cầu đổi mật khẩu định kỳ.

Quản lý Chất lượng

- Thu thập Tham số: Thu thập dữ liệu để đảm bảo chất lượng. Ví dụ, ngân hàng ghi nhận thời gian xử lý giao dịch.

- Kiểm tra Chất lượng: Kiểm tra quy trình để đảm bảo hoạt động trơn tru. Ví dụ, ngân hàng kiểm tra xem ứng dụng có lỗi không.

- Thông báo Chất lượng: Thông báo về các vấn đề chất lượng. Ví dụ, ngân hàng gửi email nội bộ nếu phát hiện lỗi hệ thống.

- Sửa đổi Chất lượng: Cải thiện quy trình để nâng cao chất lượng. Ví dụ, ngân hàng rút ngắn thời gian mở tài khoản sau khi nhận phản hồi.

Quản lý Tuân thủ

- Bảo vệ Quyền riêng tư Khách hàng: Đảm bảo dữ liệu khách hàng được bảo mật. Ví dụ, ngân hàng mã hóa thông tin cá nhân của bạn.

- Quy định FDIC: Tuân thủ quy định của cơ quan bảo hiểm tiền gửi liên bang (áp dụng ở Mỹ). Ví dụ, ngân hàng đảm bảo tiền gửi của bạn được bảo hiểm.

- Quy định Địa phương: Tuân thủ luật ngân hàng tại địa phương. Ví dụ, ngân hàng ở Việt Nam tuân thủ quy định của Ngân hàng Nhà nước.

- Quy định Quốc gia: Tuân thủ luật pháp quốc gia. Ví dụ, ngân hàng báo cáo các giao dịch lớn theo quy định chống rửa tiền.

Quản lý Rủi ro

- Hạn chế Tài khoản: Áp dụng giới hạn để giảm rủi ro. Ví dụ, ngân hàng khóa tài khoản nếu phát hiện giao dịch bất thường.

- Cục Tín dụng: Kiểm tra báo cáo tín dụng để đánh giá rủi ro. Ví dụ, ngân hàng xem lịch sử tín dụng của bạn trước khi cấp vay.

- Ngưỡng Rủi ro: Thiết lập giới hạn rủi ro chấp nhận được. Ví dụ, ngân hàng giới hạn khoản vay tối đa dựa trên thu nhập của bạn.

- Đánh giá & Mô hình: Phát triển mô hình để đánh giá rủi ro. Ví dụ, ngân hàng dùng AI để dự đoán khả năng trả nợ của khách hàng.

Quản lý Gian lận

- Hiểu Biết Khách hàng (KYC): Xác minh danh tính để ngăn gian lận. Ví dụ, ngân hàng yêu cầu bạn cung cấp giấy tờ khi mở tài khoản.

- Hành vi Giao dịch: Theo dõi giao dịch để phát hiện bất thường. Ví dụ, ngân hàng thông báo nếu tài khoản của bạn được truy cập từ nước ngoài.

Đánh giá Tài chính

- Số dư Khả dụng: Đánh giá số tiền có sẵn cho giao dịch. Ví dụ, ngân hàng kiểm tra số dư trước khi bạn rút tiền.

- Khiếu nại & Tranh chấp: Xử lý tranh chấp của khách hàng. Ví dụ, bạn khiếu nại về một giao dịch sai và ngân hàng hoàn tiền.

- Đánh giá Chi phí: Đánh giá chi phí vận hành. Ví dụ, ngân hàng phân tích chi phí duy trì máy ATM.

- Đánh giá Doanh thu: Phân tích nguồn thu nhập. Ví dụ, ngân hàng xem xét doanh thu từ phí thẻ tín dụng.

Quản lý Cơ sở hạ tầng

- Quản lý Cơ sở dữ liệu: Quản lý lưu trữ và truy xuất dữ liệu. Ví dụ, ngân hàng lưu trữ giao dịch trong hệ thống đám mây.

- Quản lý Phần cứng: Duy trì cơ sở hạ tầng vật lý. Ví dụ, ngân hàng bảo trì máy chủ để hệ thống hoạt động ổn định.

- Quản lý Tin nhắn: Quản lý hệ thống tin nhắn nội bộ và với khách hàng. Ví dụ, ngân hàng gửi thông báo SMS khi bạn nhận tiền.

- Quản lý Nền tảng: Quản lý các nền tảng ngân hàng, như ứng dụng di động. Ví dụ, ngân hàng cập nhật ứng dụng để thêm tính năng mới.

Kết luận

Kiến trúc doanh nghiệp Ngân hàng Bán lẻ là một công cụ mạnh mẽ, giúp chúng ta hiểu rõ cách một ngân hàng hoạt động để phục vụ khách hàng. Bằng cách chia nhỏ các hoạt động thành các phân khúc khách hàng, kênh giao tiếp, sản phẩm, khả năng cốt lõi, và khả năng hỗ trợ, sơ đồ này cung cấp một bức tranh toàn cảnh về cách ngân hàng đáp ứng nhu cầu tài chính, tuân thủ quy định, và duy trì hiệu quả. Mỗi thành phần đều đóng vai trò quan trọng, từ việc mở tài khoản cho khách hàng đến bảo vệ dữ liệu và báo cáo tài chính.

Ví dụ, khi bạn sử dụng ứng dụng ngân hàng để chuyển tiền, đó là kết quả của hàng loạt quy trình: xác thực danh tính, xử lý giao dịch, cập nhật số dư, và gửi thông báo. Tất cả những điều này được thiết kế và kết nối chặt chẽ trong kiến trúc này, đảm bảo bạn có trải nghiệm mượt mà và an toàn. Sơ đồ này không chỉ hữu ích cho các ngân hàng mà còn giúp khách hàng hiểu rõ hơn về cách các dịch vụ tài chính được cung cấp.