Hướng dẫn cơ bản về mô hình tài chính: Tiêu chuẩn thực hành tốt nhất

Mô hình tài chính là một công cụ quan trọng giúp các doanh nghiệp phân tích và dự báo tình hình tài chính. Trong bài viết này, chúng ta sẽ tìm hiểu về các nguyên tắc cơ bản của mô hình tài chính, cách xây dựng các báo cáo tài chính liên kết và những tiêu chuẩn thực hành tốt nhất theo hướng dẫn từ Best Practice Modelling (BPM).

1. Tổng quan về mô hình tài chính

Mô hình tài chính là quá trình sử dụng bảng tính (thường là Microsoft Excel) để xây dựng các báo cáo tài chính như Bảng Cân đối Kế toán, Báo cáo Kết quả Kinh doanh và Báo cáo Lưu chuyển Tiền tệ. Những báo cáo này giúp doanh nghiệp hiểu rõ tình hình tài chính, từ đó đưa ra các quyết định chiến lược.

Theo BPM, một mô hình tài chính toàn diện bao gồm 8 khu vực module chính, trong đó khu vực Báo cáo Tài chính đóng vai trò trung tâm, kết nối thông tin từ các module khác như Doanh thu, Chi phí, Tài sản, và Nợ.

Các loại báo cáo tài chính

- Báo cáo Kết quả Kinh doanh (Income Statement): Tổng hợp doanh thu, chi phí để tính Lợi nhuận Sau thuế (NPAT).

- Bảng Cân đối Kế toán (Balance Sheet): Cung cấp cái nhìn tổng quan về tài sản, nợ phải trả và vốn chủ sở hữu tại một thời điểm.

- Báo cáo Lưu chuyển Tiền tệ (Cash Flow Statement): Phân tích dòng tiền theo các hoạt động vận hành, đầu tư và tài trợ.

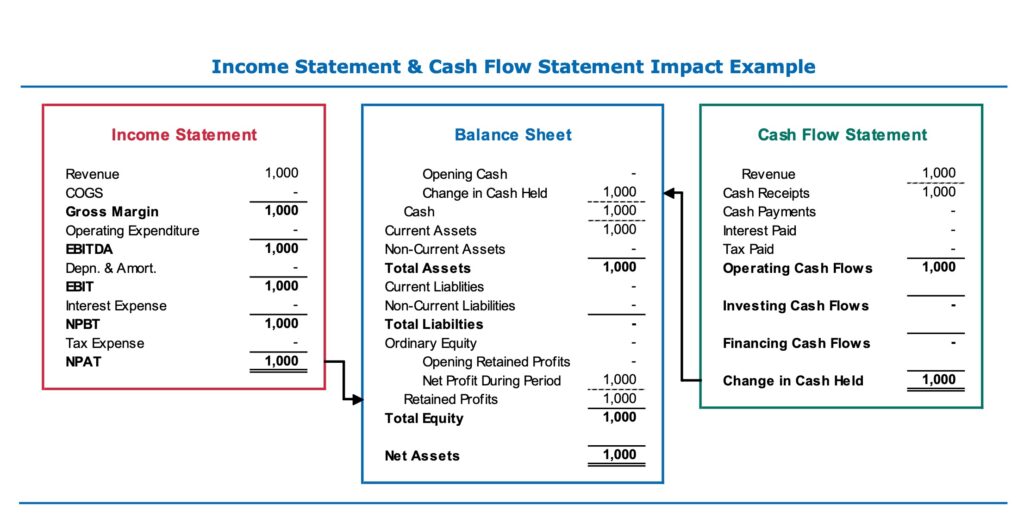

2. Liên kết giữa các báo cáo tài chính

Một trong những điểm nổi bật của mô hình tài chính là sự liên kết chặt chẽ giữa ba báo cáo trên. Theo BPM, chỉ cần hai liên kết chính để đảm bảo tính nhất quán:

- Lợi nhuận Sau thuế (NPAT) từ Báo cáo Kết quả Kinh doanh được cộng vào Lợi nhuận Giữ lại trong phần Vốn chủ sở hữu của Bảng Cân đối Kế toán.

- Thay đổi Tiền mặt từ Báo cáo Lưu chuyển Tiền tệ được cộng vào Tiền mặt trong phần Tài sản của Bảng Cân đối Kế toán.

Những liên kết này đảm bảo rằng Bảng Cân đối Kế toán luôn cân bằng, tức là Tổng Vốn chủ sở hữu = Tổng Tài sản ròng.

3. Các loại tác động tài chính

Thông tin từ các module khác (như Doanh thu, Chi phí, Tài sản) sẽ tác động đến báo cáo tài chính theo năm cách chính:

- Tác động đến Kết quả Kinh doanh & Cân đối Kế toán: Ví dụ, chi phí lương chưa thanh toán được ghi nhận là chi phí (Kết quả Kinh doanh) và tạo ra khoản phải trả (Cân đối Kế toán).

- Tác động đến Kết quả Kinh doanh & Lưu chuyển Tiền tệ: Ví dụ, doanh thu nhận được bằng tiền mặt được ghi nhận đồng thời trên cả hai báo cáo.

- Tác động đến Cân đối Kế toán & Lưu chuyển Tiền tệ: Ví dụ, nhận tiền từ khoản phải thu trước đó làm giảm tài sản (Cân đối Kế toán) và tăng dòng tiền (Lưu chuyển Tiền tệ).

- Tác động chỉ đến Cân đối Kế toán: Ví dụ, việc định giá lại tài sản được bù đắp bởi thay đổi trong khoản dự trữ định giá tài sản.

- Tác động đến cả ba báo cáo: Ví dụ, chi tiêu vốn mua tài sản được ghi nhận trên Lưu chuyển Tiền tệ, khấu hao trên Kết quả Kinh doanh, và giá trị tài sản trên Cân đối Kế toán.

Hiểu rõ các tác động này giúp đảm bảo mô hình tài chính chính xác và logic.

4. Xây dựng module báo cáo tài chính

Xây dựng các module báo cáo tài chính là bước cốt lõi trong mô hình tài chính, đòi hỏi sự hiểu biết sâu sắc về cách thông tin từ các chỉ số cần tính được tổng hợp và trình bày. Dưới đây là chi tiết cách xây dựng từng module, bao gồm mục đích, cách liên kết dữ liệu, ví dụ thực tế, và các lưu ý khi triển khai.

4.1. Báo cáo Kết quả Kinh doanh

- Mục đích: Module này tổng hợp doanh thu và chi phí trong một kỳ kế toán để tính Lợi nhuận Sau thuế (NPAT), là chỉ số quan trọng để đánh giá hiệu quả hoạt động của doanh nghiệp. NPAT sau đó được sử dụng để cập nhật Lợi nhuận Giữ lại trong Bảng Cân đối Kế toán hoặc xác định cổ tức trong báo cáo liên quan Vốn chủ sở hữu.

- Các chỉ số cần tính:

- Doanh thu: Cung cấp doanh thu từ hoạt động kinh doanh, ví dụ: doanh thu bán hàng.

- Chi phí Hàng bán (COGS): Bao gồm chi phí trực tiếp liên quan đến sản xuất hàng hóa, như nguyên vật liệu.

- Chi phí Vận hành: Bao gồm các khoản như tiền lương, chi phí marketing, và thuê văn phòng.

- Tài sản: Cung cấp chi phí khấu hao tài sản cố định (như máy móc).

- Tài sản vô hình: Cung cấp chi phí phân bổ (amortization) của tài sản vô hình (như bằng sáng chế).

- Nợ: Cung cấp chi phí lãi vay và phân bổ phí tái tài trợ nợ.

- Thuế: Cung cấp chi phí thuế thu nhập doanh nghiệp.

- Báo cáo liên quan:

- Bảng Cân đối Kế toán: Nhận NPAT để cập nhật Lợi nhuận Giữ lại.

- Vốn chủ sở hữu: Sử dụng NPAT để tính cổ tức.

- Định giá Doanh nghiệp: Sử dụng EBITDA (Lợi nhuận trước lãi vay, thuế, khấu hao và phân bổ) để định giá.

- Cách xây dựng:

- Thu thập dữ liệu: Liên kết dữ liệu từ các chỉ số cần tính vào các dòng tương ứng (doanh thu, chi phí, v.v.).

- Trình bày logic: Sắp xếp các khoản mục theo chuẩn kế toán, ví dụ: Doanh thu → Chi phí Hàng bán → Lợi nhuận Gộp → Chi phí Vận hành → EBITDA → Khấu hao/Phân bổ → EBIT → Lãi vay → Lợi nhuận Trước thuế → Thuế → NPAT.

- Kiểm tra lỗi: Sử dụng công cụ như bpm Toolbox để đảm bảo tính chính xác của các phép tính.

- Ví dụ thực tế:

Giả sử một công ty có doanh thu 1.000 triệu đồng, chi phí hàng bán 400 triệu đồng, chi phí vận hành 200 triệu đồng, khấu hao 50 triệu đồng, lãi vay 30 triệu đồng, và thuế suất 20%. Quy trình tính toán sẽ là:- Lợi nhuận Gộp = 1.000 – 400 = 600 triệu đồng.

- EBITDA = 600 – 200 = 400 triệu đồng.

- EBIT = 400 – 50 = 350 triệu đồng.

- Lợi nhuận Trước thuế = 350 – 30 = 320 triệu đồng.

- NPAT = 320 × (1 – 20%) = 256 triệu đồng.

NPAT (256 triệu đồng) sẽ được chuyển sang Bảng Cân đối Kế toán để cập nhật Lợi nhuận Giữ lại.

- Lưu ý:

- Đảm bảo các khoản mục tuân thủ chuẩn mực kế toán (như IFRS hoặc GAAP, tùy khu vực).

- Sử dụng các kiểm tra cân bằng (error checks) để phát hiện sai lệch trong dữ liệu đầu vào.

- Cân nhắc tùy chỉnh bố cục để đáp ứng nhu cầu báo cáo cụ thể của doanh nghiệp.

4.2. Bảng Cân đối Kế toán

- Mục đích: Module này cung cấp ảnh chụp nhanh về tình hình tài chính của doanh nghiệp tại một thời điểm, bao gồm tài sản (hiện tại và dài hạn), nợ phải trả (ngắn hạn và dài hạn), và vốn chủ sở hữu. Nó phản ánh kết quả tích lũy từ Báo cáo Kết quả Kinh doanh và Báo cáo Lưu chuyển Tiền tệ.

- Các chỉ số cần tính:

- Khoản phải thu vận hành: Doanh thu chưa thu được bằng tiền mặt, ghi nhận là tài sản hiện tại.

- Tài sản: Giá trị tài sản cố định sau khấu hao (như nhà xưởng, máy móc).

- Tài sản vô hình: Giá trị tài sản vô hình sau phân bổ (như thương hiệu).

- Khoản phải trả vận hành: Chi phí vận hành chưa thanh toán, ghi nhận là nợ ngắn hạn.

- Khoản phải trả vốn: Chi tiêu vốn chưa thanh toán, ghi nhận là nợ ngắn hạn.

- Thuế: Bao gồm tài sản thuế hoãn lại, nợ thuế phải trả, và nợ thuế hoãn lại.

- Nợ: Bao gồm phí tái tài trợ nợ, lãi vay phải trả, và số dư nợ.

- Vốn chủ sở hữu: Bao gồm phí tái tài trợ vốn, cổ tức phải trả, và số dư vốn.

- Báo cáo Kết quả Kinh doanh: Cung cấp NPAT để cập nhật Lợi nhuận Giữ lại.

- Báo cáo Lưu chuyển Tiền tệ: Cung cấp thay đổi tiền mặt để cập nhật Tiền tại Ngân hàng.

- Báo cáo liên quan:

- Vốn chủ sở hữu: Nhận Tiền tại Ngân hàng và Lợi nhuận Giữ lại đầu kỳ để tính cổ tức.

- Cách xây dựng:

- Thu thập dữ liệu: Liên kết dữ liệu từ các chỉ số cần tính vào các khoản mục như Tài sản Hiện tại (Tiền mặt, Khoản phải thu), Tài sản Dài hạn (Tài sản cố định), Nợ Ngắn hạn (Khoản phải trả), Nợ Dài hạn (Nợ vay), và Vốn chủ sở hữu (Lợi nhuận Giữ lại, Vốn góp).

- Kiểm tra cân bằng: Đảm bảo Tổng Tài sản = Tổng Nợ phải trả + Vốn chủ sở hữu.

- Cập nhật động: Liên kết NPAT từ Báo cáo Kết quả Kinh doanh và thay đổi tiền mặt từ Báo cáo Lưu chuyển Tiền tệ để cập nhật liên tục.

- Ví dụ thực tế:

Giả sử tại ngày 31/12, công ty có:- Tài sản Hiện tại: Tiền mặt 100 triệu đồng, Khoản phải thu 50 triệu đồng.

- Tài sản Dài hạn: Máy móc (sau khấu hao) 500 triệu đồng.

- Nợ Ngắn hạn: Khoản phải trả 80 triệu đồng.

- Nợ Dài hạn: Vay ngân hàng 200 triệu đồng.

- Vốn chủ sở hữu: Vốn góp 200 triệu đồng, Lợi nhuận Giữ lại 170 triệu đồng (bao gồm NPAT 256 triệu đồng từ ví dụ trên, trừ cổ tức 86 triệu đồng).

Bảng Cân đối Kế toán sẽ cân bằng như sau: - Tổng Tài sản = 100 + 50 + 500 = 650 triệu đồng.

- Tổng Nợ + Vốn = 80 + 200 + (200 + 170) = 650 triệu đồng.

- Lưu ý:

- Sử dụng công thức tham chiếu (references) trong Excel để tự động cập nhật từ các chỉ số cần tính, tránh nhập tay số liệu.

- Kiểm tra tính cân bằng sau mỗi thay đổi để phát hiện lỗi sớm.

- Tùy chỉnh các khoản mục (như phân loại tài sản) theo yêu cầu báo cáo của doanh nghiệp.

4.3. Báo cáo Lưu chuyển Tiền tệ

- Mục đích: Module này phân tích dòng tiền của doanh nghiệp trong một kỳ kế toán, chia thành ba hoạt động: Vận hành (liên quan đến hoạt động kinh doanh chính), Đầu tư (mua/bán tài sản), và Tài trợ (vay nợ, trả cổ tức). Kết quả là Thay đổi Tiền mặt, được dùng để cập nhật Tiền tại Ngân hàng trong Bảng Cân đối Kế toán.

- Phương pháp:

- Trực tiếp: Ghi nhận dòng tiền thực tế (ví dụ: tiền thu từ khách hàng, tiền trả nhà cung cấp).

- Gián tiếp: Bắt đầu từ NPAT, điều chỉnh các khoản không phải tiền mặt (như khấu hao) và thay đổi trong tài sản/nợ (như tăng khoản phải thu).

- Các chỉ số cần tính:

- Doanh thu: Cung cấp dòng tiền vào từ hoạt động kinh doanh.

- Khoản phải thu vận hành: Thay đổi khoản phải thu ảnh hưởng dòng tiền vận hành.

- Chi phí Hàng bán, Chi phí Vận hành: Cung cấp dòng tiền ra từ hoạt động kinh doanh.

- Khoản phải trả vận hành: Thay đổi khoản phải trả ảnh hưởng dòng tiền vận hành.

- Tài sản, Tài sản vô hình: Chi tiêu vốn (CAPEX) ghi nhận là dòng tiền đầu tư.

- Khoản phải trả vốn: Thay đổi khoản phải trả vốn ảnh hưởng dòng tiền đầu tư.

- Thuế: Thanh toán thuế ghi nhận là dòng tiền vận hành.

- Nợ: Bao gồm rút vốn vay, trả nợ, trả lãi, và phí tái tài trợ.

- Vốn chủ sở hữu: Bao gồm phát hành vốn, trả cổ tức, và phí tái tài trợ.

- Báo cáo liên quan:

- Bảng Cân đối Kế toán: Nhận Thay đổi Tiền mặt để cập nhật Tiền tại Ngân hàng.

- Vốn chủ sở hữu: Nhận Dòng tiền Có sẵn cho Cổ tức để xác định cổ tức.

- Định giá Doanh nghiệp: Nhận Dòng tiền Có sẵn cho Vốn chủ sở hữu hoặc Nhà cung cấp Vốn để định giá.

- Cách xây dựng:

- Chọn phương pháp: Quyết định sử dụng phương pháp trực tiếp hay gián tiếp dựa trên yêu cầu báo cáo. Phương pháp gián tiếp thường được ưa chuộng vì dễ liên kết với NPAT.

- Phân loại dòng tiền: Sắp xếp dữ liệu thành ba phần: Vận hành, Đầu tư, Tài trợ.

- Tính toán động: Liên kết dữ liệu từ các chỉ số cần tính để tự động cập nhật dòng tiền (ví dụ: sử dụng hàm SUM để tổng hợp dòng tiền vận hành).

- Kiểm tra: Đảm bảo Thay đổi Tiền mặt khớp với thay đổi Tiền tại Ngân hàng trong Bảng Cân đối Kế toán.

- Ví dụ thực tế (Phương pháp gián tiếp):

Giả sử công ty có:- NPAT = 256 triệu đồng (từ ví dụ Báo cáo Kết quả Kinh doanh).

- Khấu hao = 50 triệu đồng (không phải dòng tiền).

- Tăng Khoản phải thu = 20 triệu đồng (giảm dòng tiền vận hành).

- Chi tiêu vốn = 100 triệu đồng (dòng tiền đầu tư).

- Rút vốn vay = 50 triệu đồng, trả cổ tức = 86 triệu đồng (dòng tiền tài trợ).

Dòng tiền sẽ được tính như sau: - Dòng tiền Vận hành = 256 + 50 – 20 = 286 triệu đồng.

- Dòng tiền Đầu tư = -100 triệu đồng.

- Dòng tiền Tài trợ = 50 – 86 = -36 triệu đồng.

- Thay đổi Tiền mặt = 286 – 100 – 36 = 150 triệu đồng.

Số dư Tiền tại Ngân hàng trong Bảng Cân đối Kế toán sẽ tăng 150 triệu đồng.

- Lưu ý:

- Chọn phương pháp phù hợp với mục đích báo cáo (trực tiếp cho báo cáo chi tiết, gián tiếp cho phân tích nhanh).

- Đảm bảo tất cả dòng tiền được phân loại chính xác (vận hành, đầu tư, tài trợ) để tránh nhầm lẫn.

- Sử dụng công cụ như bpm Toolbox để tự động hóa tính toán và giảm thiểu lỗi.

5. Tiêu chuẩn thực hành tốt nhất

BPM nhấn mạnh rằng việc tuân thủ Tiêu chuẩn Mô hình Bảng tính Tốt nhất (Best Practice Spreadsheet Modelling Standards) giúp đảm bảo mô hình tài chính đáng tin cậy và dễ sử dụng. Một số gợi ý:

- Sử dụng bpm Toolbox, một add-in Excel giúp triển khai các tiêu chuẩn này hiệu quả.

- Liên tục cập nhật kiến thức qua Mạng lưới Mô hình Thực hành Tốt nhất

- Tham khảo ý kiến chuyên gia kế toán khi cần điều chỉnh mô hình cho phù hợp với quy định cụ thể của doanh nghiệp.

6. Kết luận

Mô hình tài chính là một nghệ thuật kết hợp giữa kỹ thuật và hiểu biết sâu sắc về tài chính. Bằng cách áp dụng các tiêu chuẩn từ BPM, bạn có thể xây dựng các mô hình chính xác, linh hoạt và dễ dàng tùy chỉnh. Hãy bắt đầu bằng việc hiểu rõ cách liên kết các báo cáo tài chính và áp dụng các phương pháp thực hành tốt nhất để tối ưu hóa quy trình của bạn.

Call BSD 0918 339 689 để tìm hiểu thêm các giải pháp công nghệ giúp bạn nhanh chóng có được các báo cáo tài chính của doanh nghiệp